AJUSTEMENT DE BUDGET PERSONNEL ET FAMILIAL

Faire un budget est la solution qu’il vous faut si :

- Vous souhaitez remplir votre conscience de paix intérieure, car vous aurez un aperçu clair de ce que vous dépensez réellement et vous vivrez dans la limite de vos revenus ;

- Vous désirez vivre selon vos termes et désirs et non ceux des autres, car vous privilégierez ce que vous désirez profondément à la parure en priorisant vos dépenses ;

- Vous voulez avoir un sommeil profond et tranquille, car vous saurez mieux épargner pour faire face à des situations imprévues ;

- Vous pouvez déterminer les comptes ou les dépenses qui vous font dépenser la plupart de votre argent ;

- Vous êtes prêt à vivre heureux, car vous aurez un contrôle total sur vos finances et vos dépenses.

- Vous voulez avoir les fonds requis pour vivre la retraite confortable que votre futur vous-même désir

De quoi avez-vous besoin pour faire un budget personnel ?

- Connaître et lister toutes vos dépenses.

- Connaître vos revenus mensuels nets et celui de votre conjoint si vous tenez un budget conjointement.

- Disposer des objectifs ayant un impact financier que vous voulez atteindre.

- Faire la part des choses entre vos besoins et vos désirs.

- Discipline et rigueur pour suivre et ajuster votre budget personnel.

Prenez-rendez vous pour toutes questions sur les ajustements de budget personnel et familial

Comment faire un budget personnel ?

Trouvez l’outil pour faire un budget gratuit qui vous convient le mieux.

Inscrivez toutes vos entrées d’argent net d’impôts.

Détaillez l’intégralité de vos dépenses.

Soustraire vos dépenses à vos revenus pour obtenir un portrait de votre situation financière.

Analysez votre portrait financier puis balancez vos dépenses afin d’atteindre l’équilibre budgétaire.

Suivez l’évolution de vos finances par rapport à votre planification et ajustez votre budget personnel.

Vous pouvez jeter un coup d’œil à l’article qui vous explique comment se faire un budget dans les détails si vous souhaitez obtenir de plus amples informations.

Comment classifier vos dépenses dans un budget personnel ?

Si vous voulez créer un budget personnel comme un as de la finance, vous devez nécessairement savoir comment classifier vos dépenses.

Pour réussir l’organisation de votre budget personnel, vous devez classer vos dépenses en trois catégories qui sont les suivantes :

- Dépenses fixes ;

- Variables ;

- Imprévues.

Les dépenses fixes

Ce sont vos dépenses les plus faciles à déterminer. Vous savez qu’elles surgissent au cours de la même période du mois et vous connaissez généralement leurs coûts exacts. Il s’agit habituellement des dépenses telles que :

- Loyer ou hypothèque ;

- Taxes municipales et scolaire si vous êtes propriétaire

- Factures des compagnies de services incluant celle d’Hydro-Québec (si vous optez pour la méthode remboursement Mode de versements égaux (MVE)) ;

- Remboursement de vos dettes ayant un taux fixe ;

- Paiement d’auto, d’essence ou de transport en commun ;

- Paiement de permis et immatriculations mensuellement ;

- Assurance auto (même si le paiement est annuel, vous pouvez diviser le montant par 12 pour obtenir le coût mensuel) ;

- Autres types d’assurances ;

- Etc.

Les dépenses variables

C’est le type de dépenses dont vous ne pouvez réellement pas prévoir leurs coûts exacts. Vous savez que ces dépenses sont là tous les mois, mais vous ne pouvez pas prédire les montants exacts de ces dépenses. En l’occurrence, il s’agit de vos dépenses suivantes :

- Épicerie ;

- Habillement ;

- Soins personnels

- Loisirs ;

- Divertissement ;

- Frais de santé ;

- Etc.

Vous ne pouvez pas obtenir un coût précis pour ces dépenses. L’avenue la plus proche est de prendre les montants de ces dépenses sur une longue période (par exemple 6 mois ou 1 an) et de les diviser par le nombre de mois pour trouver le montant moyen mensuel. Une astuce simple pour évaluer ses dépenses est de réviser vos relevés bancaires ainsi que vos cartes de crédit des derniers mois ou de l’année passée.

Les dépenses imprévues

Ce sont ces dépenses qui ne vous disent jamais où, quand et comment elles apparaîtront, mais elles finissent toujours par se montrer. Puisque vous ne savez pas où, quand et combien, l’idéal est de mettre sur pied un fonds d’urgence pour régler ces petites dépenses.

Il s’agit des dépenses suivantes :

- Réparation de vos appareils électroménagers ;

- Réparation de votre véhicule ;

- Plomberie ;

- Frais pour des traitements supplémentaires requis par votre dentiste adoré (je sais, probablement que votre dentiste n’est pas votre meilleur ami, surtout lorsqu’il vous fait peur en vous parlant de traitement et facturation)

- Changement de vos mobiliers ;

- Etc.

Même les frais imprévus ont tout de même un certain facteur de prévisibilité: vous savez en lisant ce texte que vous en aurez dans l’avenir, non? Beaucoup moins stressant avoir une réparation urgente à faire lorsque nous avons les fonds requis que lorsque nous sommes totalement incapables de même emprunter ledit montant.

Quels sont les postes de dépenses les plus importants des Canadiens ?

Selon l’enquête des dépenses des ménages des Canadiens en 2019, les trois postes principaux de dépenses de consommation courante des Canadiens sont : le logement (20 %), le transport (13,58 %) et l’alimentation (11 %).

Naturellement, les frais d’habitation constituent le poste le plus important. Toutefois, il faudrait que vous sachiez que vos frais d’habitation comportent toutes les dépenses ayant trait à votre logement : loyer ou paiement hypothécaire, taxes municipales et scolaires, électricité et chauffage. Le pourcentage de vos frais d’habitation par rapport à votre revenu brut est communément appelé amortissement brut de la dette. Ce pourcentage ne devrait pas excéder 32 %.

En gros, les frais ayant trait à votre habitation ne devraient pas excéder 1/3 de votre budget. Dans l’idéal, ils ne devraient même pas excéder ¼ de votre budget. Allez, faites le calcul!

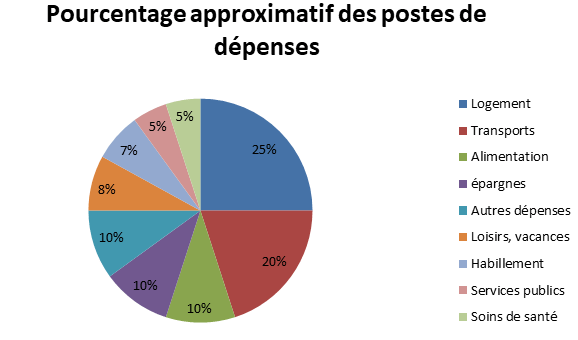

Comment pourriez-vous répartir les postes de dépenses de votre budget personnel ?

Pour faire un budget personnel afin d’avoir une vie pleine de paix, vous devez allouer une certaine part de votre budget à chaque poste. Voici un graphique qui vous montrera plus ou moins la part que devra occuper chaque aspect de votre vie dans votre budget personnel.

Naturellement, après vos frais d’habitation (25 %), c’est votre transport qui suit avec un pourcentage approximatif de 20 %. Idéalement, vous devez allouer 10 % de votre budget personnel à votre alimentation et un autre 10 % à votre épargne. Un jour, vous allez être vieux, si les effets de votre stress financier ne vous tuent pas avant.

Quelques conseils de nos créateurs de santé financière pour mieux contrôler votre budget personnel

Voici quelques conseils, facilement intégrables dans votre quotidien, qui pourraient vous aider à mieux contrôler votre budget et vous éviter l’endettement et ultimement l’insolvabilité.

- Imaginez que vous deviez payer comptant, sans carte de crédit. Peut-être payeriez-vous beaucoup moins que le montant initial ou que vous renonceriez à l’achat. L’argent serait plus difficile à dépenser, car vous le percevrez différemment. De plus, les achats compulsifs seront maintenant sans intérêt.

- Imaginez que tout revenu provient de votre travail. Demandez-vous le temps qu’il vous faudra travailler, net d’impôt, pour faire l’achat convoité.

- Servez-vous de la comptabilisation mentale à votre avantage. Faites un budget familial. Divisez les postes de dépenses et au besoin, conservez l’argent dans des enveloppes séparées.

- Travaillez votre budget personnel mensuellement afin de voir si vos dépenses sont en conformité avec votre planification budgétaire. S’il y a divergences, déterminez la cause exacte de la divergence.

Établir un budget personnel vous permet surtout de disposer de l’image la plus nette illustrant le coût de votre vie. Ainsi, vous pouvez déterminer avec exactitude le poids que représente chaque aspect de votre vie par rapport à votre budget. Ce faisant, vous pouvez savoir quoi faire pour avoir suffisamment d’argent pour réaliser vos rêves et vos projets.

Pour finir, je vous offre notre outil pour faire un budget personnel gratuit facilement en entrant uniquement les montants pour chaque élément.

Agréable planification budgétaire !