Cet article est le plus complet que vous puissiez trouver en 2021 sur le dossier de crédit et la cote de crédit.

Vous souhaitez :

- Maîtriser les tenants et les aboutissants des mécanismes de la cote de crédit et du dossier de crédit ?

- Avoir une compréhension intégrale du fonctionnement de votre dossier de crédit ?

- Savoir analyser et interpréter votre pointage de crédit ?

- Connaître les techniques pour améliorer votre score de crédit ?

- Apporter des corrections aux éventuelles erreurs sur votre dossier de crédit ?

- Prévenir et déceler les éventuelles fraudes telles que les vols d’identité ?

Si vous avez répondu oui à ces questions, vous êtes bien tombés. Cet article vous donnera en détail toutes les informations afin que vous puissiez connaître de fond en comble ces deux éléments qui déterminent si les prêteurs vous accordent un prêt ou pas.

Sans plus tarder, plongeons dans l’univers de la cote de crédit.

Dossier de crédit et cote de crédit : que sont-ils ?

Dossier de crédit : définition

Votre dossier de crédit est un document facile à lire qui illustre votre situation financière et votre solvabilité. C’est donc comme un historique de votre comportement en matière financière, principalement en matière de gestion de crédit. En d’autres termes, le dossier de crédit est votre carnet de santé de solvabilité ou votre carnet qui montre vos antécédents de crédit.

Tant que vous n’avez jamais emprunté ou octroyé de crédit au Canada, votre dossier de crédit demeure vierge. En effet, il naît uniquement à l’issue de votre première demande de crédit ou votre premier emprunt.

Sans jouer au mentaliste, il y a fort à parier que vous vous posez la question suivante : qu’est-ce que cette fameuse cote de crédit ?

La section suivante vous édifiera à ce sujet.

Cote de crédit : définition

Votre cote de crédit est un nombre à trois chiffres qui varie entre 300 et 900. La cote de crédit est une illustration codifiée de votre solvabilité. En d’autres termes, elle montre de manière simpliste les informations ayant trait à la gestion de votre crédit.

Ainsi, les prêteurs utilisent votre cote de crédit pour déterminer rapidement s’ils doivent vous accorder un prêt ou pas. En quelque sorte, votre pointage de crédit représente aux yeux du prêteur le risque que vous puissiez faillir au remboursement du prêt.

Qui établit mon dossier et détermine ma cote de crédit ?

Ce sont des organisations privées qui se chargent de collecter, stocker et communiquer vos informations par rapport à la gestion de votre crédit qui établissent votre dossier et déterminent votre cote de crédit. En fait, ils sont plus communément appelés bureaux de crédit.

Deux grandes agences ont le monopole de l’évaluation du crédit au Canada :

- TransUnion Canada ;

- Equifax Canada.

Les agences d’évaluation de crédit et vos créanciers déterminent les pointages de crédit par le biais de divers systèmes à savoir : Empirica, Beacon et FICO.

La question que vous devez vous poser à présent doit-être la suivante : est-ce que mes informations sont en sécurité avec ces deux agences ?

Théoriquement oui. Toutefois, un vol de données s’est déjà produit il y a quelques années. Eh oui ! Comme on dit « la perfection appartient qu’à la nature et à celui qui l’a créé. L’homme par contre n’a comme loi que d’aspirer à atteindre la perfection ».

Les lois provinciales encadrent l’action des bureaux de crédit. En guise d’exemple, les textes juridiques sont clairs sur l’utilisation qui peut être faite de votre dossier de crédit ainsi que les personnes qui peuvent consulter votre dossier de crédit.

Qui peut consulter mon dossier et sous quelles conditions ?

Dans les grandes lignes, voici les organismes et institutions habiletés à pouvoir consulter votre dossier de crédit Equifax ou TransUnion :

- Institutions financières ;

- Banques ;

- Caisses populaires ;

- Entreprises de cartes de crédit ;

- Entreprises de location de voiture ;

- Propriétaires de maison ;

- Commerçants ;

- Employeurs ;

- Compagnies de télécommunications ;

- Sociétés d’assurances ;

- Organismes gouvernementaux.

En outre, selon la législature, voici les seules situations qui peuvent permettre aux bureaux de crédit de divulguer votre dossier de crédit :

- en vue de vous accorder un crédit ou un emprunt ;

- dans le cadre du recouvrement de vos dettes ;

- avant de vous embaucher ;

- avant de vous louer une résidence ;

- en vue de vous fournir une assurance ;

- réponse à un besoin commercial direct.

Gardez en tête une chose : c’est vous qui êtes au contrôle. En effet, les parties prenantes qui peuvent consulter votre dossier ou votre cote de crédit ne peuvent le faire qu’avec votre consentement ou qu’après vous avoir averti qu’ils le feront.

Par ailleurs, vous autorisez votre prêteur à pouvoir systématiquement consulter votre dossier en signant une demande de crédit. Aussi, il peut utiliser votre dossier ultérieurement tant que votre compte de dette est ouvert. Sans oublier également que vous autorisez votre créancier à pouvoir fournir aux bureaux de crédit des informations capitales qui influent sur votre cote de crédit.

Comment analyser et interpréter mon dossier ?

Que contient mon dossier de crédit ?

En fait, votre dossier de crédit comporte les éléments suivants : vos informations ou renseignements personnels, vos informations factuelles par rapport à votre attitude envers vos dettes antérieures, et certaines de vos informations financières importantes.

- Informations personnelles :

- prénoms et noms,

- adresses actuelles et précédentes,

- date et lieu de naissance,

- contact téléphonique,

- NAS (numéro d’assurance sociale),

- numéro de permis de conduire,

- numéro de passeport,

- employeur actuel et précédent.

- Informations sur la gestion de votre crédit :

- renseignements sur vos transactions de crédit et vos comptes bancaires,

- informations sur votre hypothèque selon les circonstances,

- informations sur vos dettes envoyées aux agences de recouvrement,

- renseignements à connotation négative sur vos comptes d’épargne ou vos comptes chèques,

- informations sur vos comptes de télécommunications,

- informations accessibles au grand public,

- privilèges enregistrés par vos créanciers garantis,

- consultations ou demandes de renseignements sur votre dossier par des prêteurs ou d’autres tiers,

- autres informations pertinentes telles que des notes pour vérification d’identité, alertes à la fraude, etc.

Durant combien de temps les informations restent-elles dans mon dossier de crédit ?

Conformément à la Loi, notamment à la Loi sur la faillite et l’insolvabilité, les informations qui nuisent à votre score de crédit ne peuvent être présentes que durant une durée limitée. Habituellement, la durée maximum pour ce type de renseignements ne peut excéder sept ans sous certaines conditions. Gardez en tête qu’elle varie en fonction de l’agence, le type d’information et le territoire ou la province.

En revanche, les informations à connotation positive pour votre dossier peuvent figurer pendant plus longtemps sur votre dossier.

Comment mes dettes affectent-elles ma cote de crédit ?

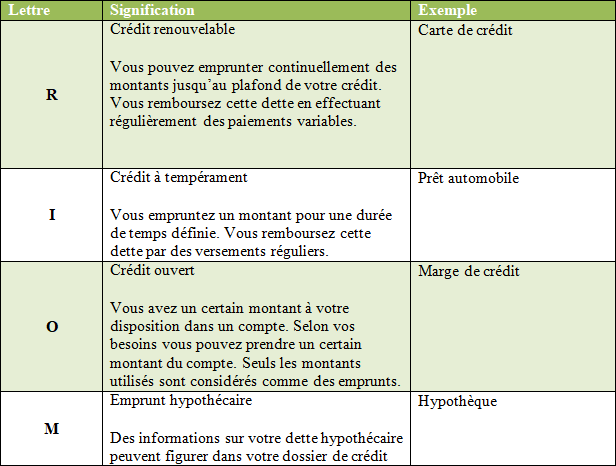

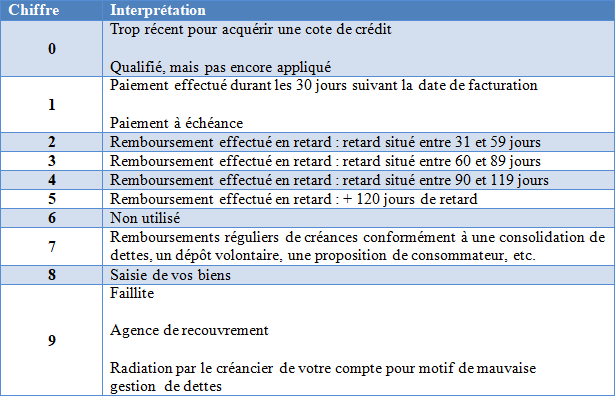

Généralement, il appartient aux prêteurs de communiquer aux bureaux de crédit votre comportement par rapport à vos dettes. Pour ce faire, ils utilisent une combinaison d’une lettre et un chiffre.

Ne vous en faites pas, vous n’avez pas besoin d’avoir un doctorat en finances ou d’être un expert-comptable pour comprendre ces combinaisons. En fait, c’est tout simple, la lettre représente le type de crédit. En revanche, le chiffre représente la date à laquelle vous remboursez vos créances.

Je vous offre ci-dessous 2 tableaux pour que vous réussissiez à interpréter aisément votre cote de crédit :

Tableau montrant la signification des lettres de la cote de crédit

Tableau montrant la signification des lettres de la cote de crédit

Tableau montrant la signification des chiffres de la cote de crédit

Tableau montrant la signification des chiffres de la cote de crédit

Comment puis-je constituer mes antécédents en matière de crédit pour mon dossier de crédit ?

Vous l’aurez compris, tant que votre cote possède un chiffre supérieur à 1, cela est probablement néfaste à votre cote de crédit. À vous donc de prendre vos dispositions. Aussi, sachez que chacun de vos comptes de dettes possède ou possédera sa propre cote de crédit.

Si vous n’avez pas encore d’historique de crédit, pour quelques raisons que ce soient, il est important que vous vous en construisiez un.

Pourquoi, me diriez-vous ?

La raison est toute simple ! Supposons qu’un beau jour un parfait inconnu vienne vous solliciter pour un emprunt. Vous n’avez aucune information sur lui, notamment sa situation financière et sa gestion de remboursement de dettes dans le passé. Entre nous, allez-vous prendre l’argent que vous avez gagné à la sueur de votre front pour prêter à cette personne que vous n’allez peut-être jamais revoir ?

C’est le même cas de scénario ici. Si vous ne disposez pas d’historique de crédit, les prêteurs n’ont aucune preuve sur laquelle se fonder pour évaluer le risque qu’ils peuvent prendre en vous prêtant de l’argent. Ainsi donc, il est primordial que vous vous atteliez à construire vos antécédents en matière de crédit.

Comment ?

L’un des meilleurs moyens est d’obtenir une carte de crédit et de vous assurer de vous acquitter de vos mensualités à temps. Attention ! Il est très important de respecter vos échéances sinon votre cote de crédit aura un chiffre supérieur à 1. En d’autres termes, dans le cas échéant, vous obtenez l’effet inverse de celui escompté en prenant la carte de crédit.

C’est vrai qu’il peut être difficile d’obtenir une carte de crédit sans antécédents. Je vous partage l’astuce pour résoudre ce problème. Demandez une carte de crédit avec garantie. C’est une carte de crédit que vous pouvez obtenir en versant un dépôt ou une caution. Habituellement, cette caution sert de plafond pour la carte de crédit. Si vous respectez les échéances de remboursements de la carte de crédit garantie, cela est signalé aux bureaux de crédit comme si c’était pour une carte de crédit régulière.

Comment monter un bon dossier de crédit et augmenter sa cote de crédit rapidement ?

À l’issue d’un dépôt de faillite ou d’une entente légale avec vos créanciers, votre cote de crédit baisse systématiquement et affecte votre dossier négativement. Toutefois, il existe des techniques que vous pouvez mettre en place afin d’améliorer votre dossier de crédit.

Les méthodes qu’utilisent les bureaux de crédit pour calculer votre cote de crédit ne sont pas accessibles au grand public. Vu que ce sont des organisations privées, elles seules savent avec exactitude comment se font les calculs. Par conséquent, il m’est impossible de vous dire que selon le fait que vous entrepreniez telle action votre cote de crédit augmentera ou baissera de tant de points.

Toutefois, TransUnion Canada et Equifax Canada disent dans les grandes lignes que ce qui affecte votre cote de crédit est la combinaison des facteurs suivants (par ordre de plus forte prépondérance) :

- Votre historique de paiements (35 %).

- Votre taux d’utilisation du crédit à votre disposition (30 %).

- L’intervalle de temps qu’un compte est ouvert (15 %).

- Le nombre de demandes de consultation (10 %).

- Le nombre et le type de crédit (10 %).

1. Historique des paiements

C’est le facteur ayant le plus d’impact sur votre dossier de crédit. Il montre généralement vos informations suivantes :

- les dates auxquelles vous avez effectué vos remboursements ;

- vos mensualités omises ou effectuées en retard ;

- vos créances non remboursées dont les créanciers ont, soit radié vos comptes ou les ont fait parvenir à une agence de recouvrement.

Vous l’aurez compris, vous portez de gros coups à votre cote de crédit et donc votre dossier de crédit en prenant les actions suivantes : si vous effectuez vos paiements en retard, faites plusieurs demandes de crédit, déclarez faillite, déposez une proposition, avez des comptes qui sont envoyés à des agences de recouvrement.

Il est important que vous gardiez en tête qu’il y a certains produits financiers qui ont un impact sur votre dossier de crédit que quand vous entreprenez des actions néfastes. En d’autres termes, si vous respectez toutes les actions positives pour ces produits, votre cote de crédit n’en est pas affectée. Par contre, “malheur à votre dossier de crédit” si vous ne respectez pas vos paiements et surtout si votre créancier transmet votre compte à une agence de recouvrement.

En l’occurrence il s’agit des produits suivants : factures de compagnies de cellulaires ou autres services, produits d’assurances, compagnie de crédit, prêts des banques, carte de crédit, jugement de la régie du logement etc…

Je vous donne un conseil d’or afin de disposer d’un bon historique de paiements et par ricochet d’une bonne cote de crédit :

- Respectez vos échéances de remboursements. Si les conditions ne sont pas réunies, effectuez les remboursements minimums ;

- Il peut y avoir des cas où vous savez à l’avance qu’il vous sera difficile de payer avant l’échéance. Si tel scénario se présente, la communication avec votre créancier est la clé. Tentez de voir si vous pouvez prendre des dispositions spéciales pour la situation. N’oubliez pas que c’est lui qui transmet vos informations aux bureaux.

2. Utilisation du crédit disponible

Le deuxième facteur ayant le plus d’impact est le pourcentage du crédit disponible que vous avez utilisé. Ainsi, même si vous respectez les échéances de remboursements, et si vous utilisez une portion élevée de votre crédit disponible, les prêteurs vous voient comme un risque plus grand.

Je vois votre question venir. Comment connaître mon crédit disponible ?

C’est simple comme l’eau de source. Vous devez juste additionner les plafonds de crédit de tous les outils de crédit que vous utilisez. Ensuite, prenez le crédit que vous avez utilisé, divisez-le par votre crédit disponible et multipliez-le par cent (100).

Un petit conseil de la maison pour booster votre cote de crédit : tentez de ne pas excéder 35 % d’utilisation de votre crédit disponible.

Par exemple, supposons que vous ayez une marge de crédit dont la limite est de 15 000 $ ainsi qu’une carte de crédit dont la limite est 5000 $. Vous avez donc un crédit disponible de 20 000 $. Essayez de ne pas emprunter plus de 7 000 $ au total.

3. Période couverte par les antécédents en matière de crédit

La règle est courte et simple pour ce facteur : plus votre compte est ouvert depuis longtemps et utilisé, mieux c’est pour votre dossier de crédit. Ainsi, votre cote de crédit pourrait recevoir un coup si vous fermez volontairement vos comptes anciens pour conserver que les nouveaux.

Je vous donne un conseil ici aussi : essayez de garder un de vos comptes de crédit ouvert bien que vous n’en avez pas besoin. Portez votre choix sur un compte n’ayant pas de frais annuels et utilisez-le de temps à autre pour qu’il reste actif.

4. Nombre de demandes de renseignements

La majorité des demandes de consultation de votre dossier de crédit est consignée dans votre dossier. Ainsi, quand vous faites une demande de crédit, systématiquement le prêteur consulte votre dossier. Toutefois, il doit vous le faire savoir selon les textes réglementaires.

Ce n’est pas un problème si votre dossier indique des demandes de consultation de temps à autre. D’ailleurs, c’est tout à fait normal que vous ayez recours au crédit. Cependant, si votre dossier de crédit montre un trop grand nombre de demandes de consultation, ça pourrait semer le doute dans l’esprit de votre prêteur. En effet, ce dernier pourrait avoir la sensation que vous essayez d’obtenir un prêt coûte que coûte et que vous êtes désespérés.

Allez-vous prêter de l’argent à une personne qui a la réputation d’emprunter de l’argent partout et à tout le monde ?

Toutefois, il existe deux types de demandes de consultation : avec impact et sans impact. Généralement, les demandes avec impact sont visibles par tous ceux qui consultent votre dossier. Par exemple, des demandes concernant les cartes de crédit, un éventuel emploi, ou une éventuelle location.

Par contre, les demandes sans impact n’influencent pas votre score de crédit. Aussi, elles sont uniquement visibles par vous. En guise d’exemples, vous avez les demandes suivantes :

- quand vous commandez votre dossier de crédit ;

- quand une institution avec laquelle vous avez déjà un compte qui existe fait la demande. Habituellement, c’est pour actualiser votre dossier afin de savoir si vous êtes qualifiables pour une hausse de votre limite de crédit ou des promotions ;

- quand vous faites des demandes pour des prêts hypothécaires ou automobiles. À condition que vous effectuiez toutes les demandes relatives à l’un ou l’autre sous deux semaines. En effet, toutes les demandes d’informations concernant un prêt hypothécaire effectuées sous deux semaines sont regroupées en une seule demande.

5. Types de crédit

Un autre élément qui peut être néfaste à votre score de crédit est le fait de ne détenir qu’un seul type de crédit. Il est donc mieux pour votre dossier de crédit que vous possédiez plusieurs catégories de crédit. Par exemple, cartes de crédit, prêt automobile, marges de crédit, etc.

Ainsi, pour améliorer votre pointage de crédit, je vous conseille fortement l’acquisition de plusieurs outils de crédit.

ATTENTION !

Ne sombrez tout de même pas dans l’exagération. L’idée est que vous obteniez plusieurs types de crédit tout en étant sûr que vous puissiez respecter vos échéances de remboursement. Dans le cas contraire, vous observez l’effet inverse et c’est votre dossier de crédit qui en pâtit.

Comment apporter des corrections aux informations erronées et remarquer les signes de fraude qui peuvent impacter négativement ma cote de crédit ?

La perfection n’appartient qu’à la nature. Mais ça, c’était avant que l’être humain apparaisse. Ce n’est point pour dénigrer la race humaine, mais disons-nous la vérité. Toute invention humaine, aussi géniale qu’elle pourrait être vient avec son lot d’imperfections.

Ainsi, la mise à jour de votre dossier de crédit ne déroge pas à la règle. Elle peut être entachée d’informations erronées. D’où l’importance de vérifier votre dossier de crédit au moins une fois par année. Dites-vous que c’est un check-up annuel de votre santé financière. Voici plus spécifiquement les éléments que vous devez surveiller :

- erreurs dans vos informations personnelles ;

- informations erronées dans les vos numéros de compte ;

- renseignements néfastes à votre dossier de crédit qui y figure malgré l’expiration de la durée maximale de conservation ;

- informations sur la présence de comptes de crédit frauduleux dont vous n’avez jamais demandé l’ouverture.

Il est important que vous puissiez remarquer toute erreur sur votre dossier, aussi minime soit-elle. En effet, rien qu’une date de naissance erronée ou un nom mal orthographié suffit pour vous causer des ennuis au moment de votre demande.

Vous effectuez un examen de votre dossier de crédit et vous y décelez des erreurs. Que dois-je faire maintenant docteur ? Allez-vous me dire.

Ben, je vous donne rendez-vous à la prochaine section.

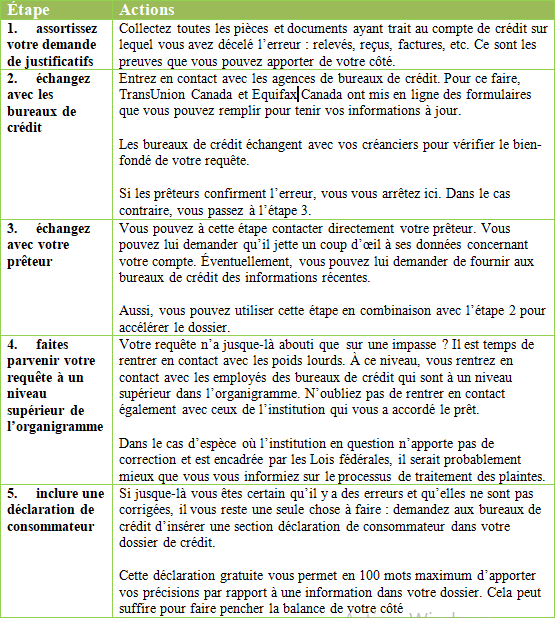

Quel est le processus pour faire corriger les informations erronées sur votre dossier de crédit ?

Tableau montrant le processus à suivre pour corriger une erreur sur votre dossier de crédit

Tableau montrant le processus à suivre pour corriger une erreur sur votre dossier de crédit

Bonus : vous pouvez déposer une plainte contre les bureaux de crédit en envoyant une demande écrite à l’office de protection du consommateur qui est l’organe gouvernemental du Québec en charge de la régulation des services aux consommateurs. Pour les résidents des autres provinces, vous pouvez le faire au niveau des responsables en charge dans votre province.

Comment utiliser mon dossier de crédit pour me protéger contre la fraude ?

L’idée ici est de dénicher tous les comptes de crédit de votre dossier qui ne vous appartiennent pas. Dans le cas de figure où vous en trouvez, faites sonner l’alarme antifraude. En effet, il est fort probable qu’il s’agisse d’individus qui ont usurpé votre identité pour effectuer des demandes de crédit.

Ainsi, à partir de là, vous pouvez demander aux bureaux de crédit d’activer l’option antifraude dans votre dossier.

Comment marche-t-elle ?

C’est tout simple ! Une fois l’alarme activée, les prêteurs doivent communiquer avec vous en prélude de l’acceptation de toute demande de crédit.

Aussi, dans certaines provinces, notamment au Québec, même sans avoir décelé une fraude, vous pouvez faire ajouter dans votre dossier de crédit une note aux prêteurs pour qu’ils confirment toujours votre identité. C’est pratique et ce n’est habituellement pas cher payer. Vous pouvez visiter les sections des sites de TransUnion Canada et d’Equifax qui vous permettront de placer une alarme antifraude dans votre dossier.

Comment obtenir ma cote de crédit ou mon dossier ?

Vous disposez de cinq moyens afin de commander votre dossier de crédit auprès des agences d’évaluation de crédit :

- par la poste ;

- par téléphone ;

- en ligne (l’unique moyen payant) ;

- par télécopieur ;

- en personne.

Gardez dans un coin de votre esprit une chose essentielle.

TransUnion et Equifax peuvent avoir des informations différentes sur votre dossier de crédit. Par conséquent, il serait mieux pour votre santé financière de commander au moins une fois par année votre dossier de crédit auprès des deux. Vous pouvez les commander à des périodes différentes afin de mieux voir venir les éventuelles erreurs.

Comment obtenir ma cote de crédit gratuitement ?

Obtenir votre dossier gratuitement est une tâche aisée. De plus, votre cote de crédit n’est aucunement affectée par votre commande.

Que ce soit auprès d’Equifax ou de TransUnion, vous pouvez facilement commander votre dossier. Vous pouvez voir sur leurs formulaires de demandes les termes « demande de dossier de crédit du consommateur » pour Equifax et « formulaire de demande de fiche de crédit » pour TransUnion.

Vous disposez de quatre moyens pour commander votre dossier de crédit gratuitement :

- par la poste. Vous n’avez juste qu’à remplir par écrit les formulaires que vous trouvez sur les sites des bureaux de crédit. Ensuite, vous y ajoutez les copies de vos pièces d’identité demandées et vous les postez ;

- par télécopieur. Même démarche que pour la poste ;

- en personne. Vous vous rendez à Equifax ou TransUnion puis vous présentez deux pièces d’identité acceptables ;

- par téléphone. Vous composez le numéro d’un des bureaux de crédit puis vous suivez les instructions. Les résidents du Québec peuvent entrer en contact avec TransUnion Canada au numéro suivant : 1-877-713-3393. Pour entrer en contact avec Equifax, vous pouvez composer le numéro suivant : 1-800-465-7166 (il s’agit d’un système de réponse interactive). Vous devez répondre à certaines questions personnelles et financières afin de confirmer qu’il s’agit bien de vous. Éventuellement, vous pourrez avoir à fournir votre numéro de pièce d’identité ou votre numéro d’assurance sociale.

Comment obtenir mon dossier de crédit en payant ?

Si la patience n’est pas votre meilleur ami, vous pourriez consulter votre dossier de crédit immédiatement en ligne. Toutefois, ce moyen requiert que vous payiez des frais.

Attention !

Il est primordial que vous évitiez les institutions qui vous proposent des consultations gratuites de votre dossier de crédit en ligne. Souvent, c’est une des techniques qu’utilisent les fraudeurs afin d’obtenir toutes vos informations personnelles et financières.

Que retenir : tout comprendre sur le dossier de crédit et la cote de crédit en 2021 ?

Vous êtes à présent un fin connaisseur des mécanismes d’établissement de la cote de crédit. Vous devrez savoir lire et analyser le contenu de votre dossier, interpréter votre dossier de crédit, mettre en œuvre les techniques pour le bonifier, et savoir quoi faire s’il y a erreurs dans votre dossier.

Vous avez des questions ou des zones d’ombre, n’hésitez pas à les laisser en commentaires. Ce sera un plaisir de vous lire et d’échanger avec vous.

Bonjour

J’aimerais savoir comment gérer la situation suivante

Mon conjoint a fait une proposition de crédit il y a 2 ans mAintenant tout va pour le mieux

Nous ai

Aimerions déménager et le propriétaire veux faire une enquête de crédit

Bonjour Sue,

Merci pour votre message.

Appelez-nous au 1 877 961 0008 et nous répondrons à toutes vos questions! Passez une belle journée!