Si vous cherchez des solutions à l’insolvabilité, vous vous interrogez sûrement sur les différences entre la proposition de consommateur et la faillite.

Cette interrogation était également au cœur des préoccupations de 30 577 Québécois en 2023, qui ont cherché une issue à leurs difficultés financières.

Faire face à l’incapacité de respecter vos échéances de paiement est déjà un défi considérable. Lorsque s’ajoute à cela l’incertitude sur la meilleure solution à adopter, la situation se complique encore davantage.

Prenons l’exemple de Karine, une mère dévouée et professionnelle accomplie, dont la vie a été bouleversée par une réalité sombre et inattendue.

Coincée sous un poids énorme de dettes à cause d’un conjoint manipulateur et violent, elle s’est sentie dépassée et perdue, face à de graves difficultés financières et à un risque constant.

Karine a dû faire face à de nombreux problèmes financiers.

Cet article vous plongera dans l’histoire de Karine pour examiner de près l’impact de la proposition de consommateur et de la faillite sur différents aspects de la vie, vous aidant ainsi à identifier la solution la plus adaptée à votre situation.

Qu’est-ce qu’une proposition de consommateur ?

La proposition de consommateur est une démarche légale qui permet de négocier avec vos créanciers un plan de remboursement de vos dettes adapté à votre situation financière.

Cette solution présente plusieurs avantages significatifs :

- Réduction du montant des dettes : elle diminue la somme globale de vos dettes non garanties, allégeant ainsi votre fardeau financier.

- Conservation de vos actifs précieux : elle vous permet de garder vos actifs les plus importants, tels que votre maison ou votre voiture, vous évitant ainsi des pertes matérielles supplémentaires.

- Allègement des paiements mensuels : elle réduit vos paiements mensuels, rendant la gestion de vos dettes plus supportable.

Pour mettre en place une proposition de consommateur, il est nécessaire de passer par un syndic autorisé en insolvabilité. Ce professionnel agira comme votre représentant légal auprès de vos créanciers, gérant les négociations et toutes les communications nécessaires.

Voyons maintenant ce qu’implique la faillite personnelle.

Qu’est-ce qu’une faillite personnelle ?

La faillite personnelle est une démarche légale destinée à vous libérer des dettes accablantes. Cette procédure peut nécessiter la liquidation de certains de vos biens non essentiels, dont la vente contribuera au remboursement partiel des créanciers selon leurs créances respectives.

Les avantages clés de la faillite personnelle comprennent :

- arrêt des harcèlements de créanciers : la procédure suspend immédiatement toutes les actions de recouvrement, apportant un soulagement contre les appels incessants des créanciers.

- protection contre les saisies de salaire : elle stoppe toutes les saisies sur votre salaire, à l’exception des obligations telles que les pensions alimentaires.

- annulation de la plupart des dettes : la majorité de vos dettes seront effacées, vous offrant une opportunité de repartir sur de nouvelles bases financières.

- protection des intérêts du failli : la faillite personnelle vise également à protéger les intérêts du failli tout en assurant un traitement équitable des créanciers.

Tout comme pour la proposition de consommateur, la déclaration de faillite requiert l’intervention d’un syndic autorisé en insolvabilité

Revenons au cas de Karine que nous avons mentionné plus haut.

Karine, confrontée à une situation financière désastreuse suite à sa séparation d’avec un conjoint toxique, avait trouvé refuge auprès de Nancy Charlebois, une créatrice de santé financière chez Groupe Leblanc.

Submergée par des dettes écrasantes et des tentatives infructueuses de consolidation de dettes, elle se sentait isolée et débordée.

La rencontre avec Nancy a été un tournant décisif. Avec empathie et expertise, Nancy avait pris le temps d’expliquer en détail à Karine les nuances entre la proposition de consommateur et la faillite, éclairant son chemin vers une solution adaptée à sa situation.

Dans la section suivante, nous allons explorer les différences entre ces deux solutions contre l’insolvabilité.

Quelles sont les différences entre la proposition de consommateur et la faillite ?

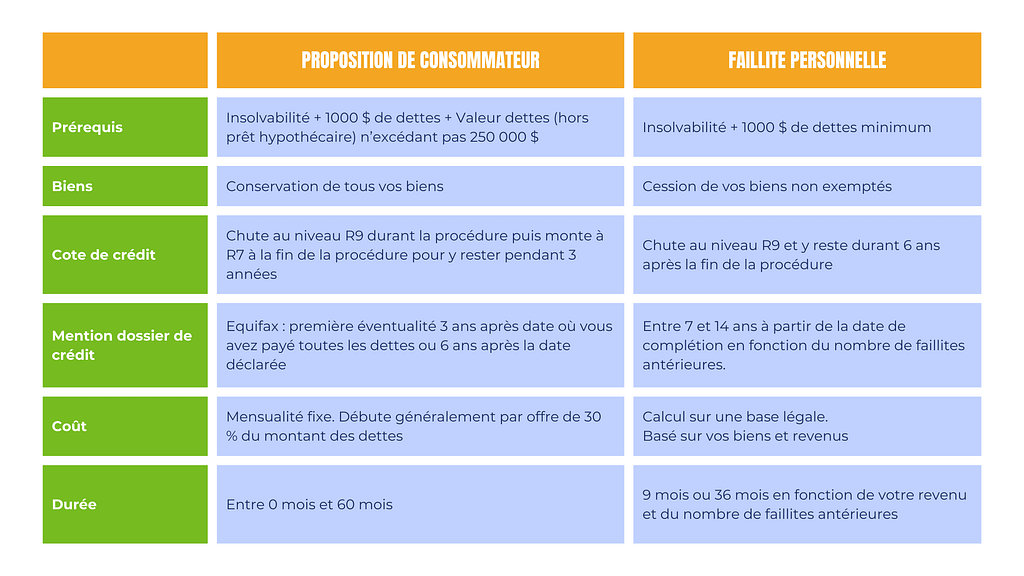

L’impact sur vos biens

Opter pour une proposition de consommateur offre l’avantage majeur de pouvoir conserver l’intégralité de vos biens. Cependant, la décision dépend de la situation individuelle de chaque personne et de ses biens.

Par contre, dans le cas d’une faillite, vous pourriez être contraint de renoncer à certains de vos biens non essentiels. Ces biens seront alors liquidés pour contribuer au paiement de vos créanciers. Toutefois, cette démarche assure la protection de vos biens essentiels, conformément aux stipulations de la section 6 du code de procédure civile du Québec.

Après avoir expliqué à Karine les impacts potentiels de ces deux démarches sur ses biens personnels, Nancy aborda ensuite la question de la durée associée à chacune de ces solutions.

Les différences par rapport à la durée

La durée d’une proposition de consommateur est limitée à un maximum de 60 mois, soit 5 ans, tel que défini dans l’article 66.12.15 de la Loi sur la faillite et l’insolvabilité.

Par contre, la durée d’une faillite personnelle dépend de plusieurs facteurs, tels que votre situation de revenu et votre historique de faillite.

Une première faillite, dans le cas où il n’y a pas de revenu excédentaire, dure généralement 9 mois, conformément à l’article 168.1.1.a de la Loi. Pour une deuxième faillite, la durée standard est de 24 mois. Dans les deux situations, un revenu excédentaire peut prolonger la durée de la faillite de 12 mois supplémentaires ramenant par exemple une 1ere faillite à une durée de 21 mois.

Il est important de noter une différence clé : la durée d’une faillite est fixe, tandis que celle d’une proposition de consommateur peut être réduite si vous êtes en mesure de rembourser plus rapidement que prévu.

Karine a ainsi pu comprendre la durée respective de chaque solution grâce aux explications de Nancy, qui s’est ensuite penchée sur les coûts associés à chaque option pour donner à Karine une vue d’ensemble plus claire.

Les coûts associés

Le coût d’une proposition de consommateur est généralement constant, à la différence de celui d’une faillite. Dans le cas d’une proposition de consommateur, le montant total que vous remboursez est le résultat d’une négociation entre votre syndic et vos créanciers. Ce montant inclut également les frais administratifs, et les paiements mensuels restent uniformes tout au long de la durée de la proposition.

En revanche, le coût d’une faillite personnelle varie en fonction de vos revenus. Cela signifie que le montant total que vous devez payer, ainsi que vos paiements mensuels, peuvent fluctuer si vos revenus changent au cours de la procédure de faillite.

Nancy a offert à Karine une vue d’ensemble des coûts impliqués dans chacune de ces solutions. Puis, pour répondre aux questions de Karine, elle a abordé l’impact de chaque option sur le crédit de Karine et détaillé les obligations qui lui incomberaient dans chaque cas, ce que nous explorerons dans les sections suivantes.

Les impacts sur votre cote de crédit

Opter pour une proposition de consommateur affecte la cote de crédit de chaque compte concerné en le réduisant au niveau R7. Ce niveau est maintenu pendant 3 ans après le dernier paiement ou 6 ans après le dépôt de la proposition, en fonction de ce qui se produit en premier.

Par ailleurs, lorsqu’il s’agit d’une faillite personnelle, chaque compte touché se voit attribuer la cote R9, qui est la plus basse sur l’échelle de crédit. Cette mention demeure dans votre dossier de crédit pendant 6 à 7 ans après votre libération, la durée exacte dépendant de l’agence de crédit.

Vos obligations

Les responsabilités qui incombent à un individu varient selon qu’il s’agisse d’une faillite ou d’une proposition de consommateur.

Concernant les paiements, le défi principal dans une proposition de consommateur est de veiller à effectuer vos paiements en temps et en heure. En revanche, dans le cas d’une faillite, vous devez également fournir à votre syndic des déclarations mensuelles détaillant les revenus et les dépenses de votre foyer.

Voici un tableau récapitulatif des principales différences entre la proposition de consommateur et la faillite personnelle.

Grâce aux explications de Nancy à ce sujet, Karine a pu saisir l’impact de chaque option sur divers aspects de sa vie, ce qui l’a aidée à orienter son choix de solution avec les conseils avisés de Nancy.

Faillite ou proposition de consommateur : quelle est la voie à suivre ?

En règle générale, lorsqu’il est possible de choisir, la proposition de consommateur présente souvent plus d’avantages que la faillite personnelle.

Cependant, il existe des cas où opter pour une faillite peut s’avérer plus bénéfique. Pour évaluer précisément la meilleure option pour votre situation, il est crucial de consulter un expert. Un syndic autorisé en insolvabilité peut vous fournir des conseils éclairés et détailler l’impact de chaque option sur votre situation financière spécifique.

Prenons un exemple concret : vous possédez des biens auxquels vous êtes attaché, mais qui pourraient être considérés comme non essentiels et donc saisissables en cas de faillite. Par ailleurs, si votre budget peut supporter une réduction des paiements mensuels, alors la proposition de consommateur peut offrir des avantages significatifs par rapport à la faillite.

C’était le cas pour Karine. En choisissant la proposition de consommateur, elle a pu bénéficier d’une réduction de ses mensualités, lui permettant de rééquilibrer son budget mensuel. De plus, cela lui a donné l’opportunité de conserver certains biens chers à son cœur.

Grâce à la proposition de consommateur, Karine a non seulement allégé son fardeau financier mais a également retrouvé une certaine sérénité. Elle a pu reprendre le contrôle de sa vie financière, planifier pour l’avenir et respirer à nouveau. Sa résilience, combinée à l’aide experte de Nancy, lui a permis de se libérer de ses dettes et d’entrevoir un avenir plus radieux.

Il est important de noter que, dans certains cas rares, la faillite peut s’avérer être la meilleure option. Chaque solution a ses avantages et inconvénients, mais leur objectif commun est de vous offrir un nouveau départ financier.

Conclusion

La décision entre opter pour une proposition de consommateur ou déclarer faillite dépend entièrement de votre situation financière spécifique et de vos objectifs personnels. Plusieurs facteurs influencent cette décision, et seul un syndic autorisé en insolvabilité est qualifié pour vous guider à travers ces complexités.

Comme l’histoire de Karine l’illustre, agir rapidement peut vous éviter des pertes financières supplémentaires et vous mener vers la tranquillité d’esprit. Une rencontre gratuite avec un expert en faillite et insolvabilité, comme ceux de Groupe Leblanc Syndic, peut être le premier pas vers une santé financière renouvelée.

PS : Vous avez la possibilité de réaliser l’ensemble de ce processus confortablement depuis chez vous en planifiant une rencontre virtuelle. Et même après votre libération de dettes, nous restons à vos côtés pour vous offrir des conseils réguliers, vous aidant à maintenir une distance sécuritaire de l’endettement.

Il me fera grand plaisir de vous guider vers la solution la plus adaptée à votre situation.

Financièrement vôtre !