Le nombre de familles vivant avec un surendettement augmente continuellement tous les ans au Canada. En 2023, le niveau d’endettement des Canadiens a atteint un nouveau sommet historique. Selon Statistique Canada, le ratio d’endettement des ménages par rapport au revenu disponible a grimpé à environ 184.5% au cours du premier trimestre de l’année, marquant une augmentation par rapport aux années précédentes.

Ce chiffre signifie que pour chaque dollar de revenu disponible, les Canadiens ont en moyenne 1,84 $ de dettes, illustrant une tendance préoccupante d’accumulation de dettes parmi les ménages. Il est crucial de déposer un dossier de surendettement pour obtenir de l’aide et gérer cette situation.

Ce chiffre est particulièrement alarmant lorsqu’on prend en compte le montant total des dettes des ménages au Canada, qui atteint désormais plus de 2 300 milliards de dollars en 2023. Cette situation souligne l’importance de la gestion financière et de la prudence face à l’accumulation de dettes.

Face à ces chiffres impressionnants, l’on est en droit de se questionner sur les raisons qui poussent les Canadiens vers l’endettement !

Quoique plusieurs mythes existent concernant le surendettement, nous ferons état des diverses causes qui peuvent pousser vers le surendettement.

La société de consommation augmente l’endettement des familles

Qu’entend-on par société de consommation ?

Cette expression qui a vu le jour à l’époque de la Deuxième Guerre mondiale désigne une société que l’on encourage à consommer plus que nécessaire, à consommer en abondance. Et malheureusement, notre société actuelle a grandi avec ce principe : on n’achète pas à la mesure de ce dont on a besoin, on achète au-delà, non pas par peur de manquer de quelque chose, mais plutôt pour avoir l’impression qu’on a le pouvoir de le faire.

La preuve ? On nous bombarde sans cesse de publicités en tous genres, qui stimulent en nous l’envie d’avoir quelque chose, mais surtout, qui ont pour effet de créer des besoins qui n’en sont pas vraiment.

Le résultat d’une société de consommation?

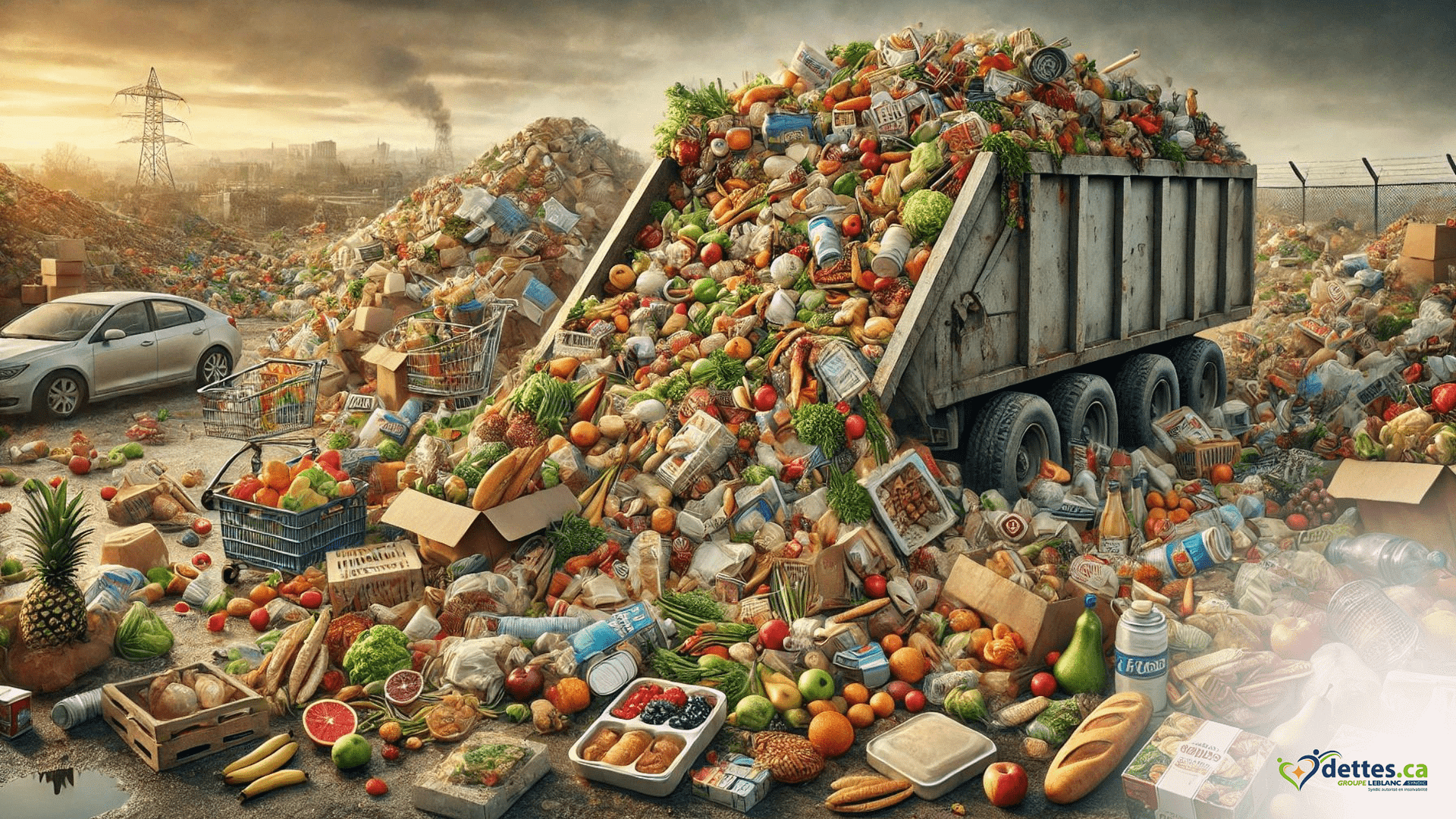

Au fil du temps, nous avons pris l’habitude de gaspiller, de jeter de l’argent par la fenêtre sans vraiment nous en rendre compte, et parfois même, sans nous en soucier. Et cela concerne tous les domaines de notre vie. À commencer par la manière dont nous mangeons. En effet, en 2024, le gaspillage alimentaire au Canada est devenu un véritable fléau, coûtant au pays environ 49 milliards de dollars chaque année. Selon les statistiques récentes, environ 58% des aliments produits au Canada sont gaspillés, et une grande partie de ce gaspillage, soit près de 60%, est imputée directement aux ménages. Ces chiffres mettent en évidence l’ampleur du problème et l’impact économique considérable que ce gaspillage représente pour le pays.

Alors, c’est vrai qu’inciter à la surconsommation de produits n’est pas en soi dangereux. Mais à condition que le consommateur en ait les ressources. Autrement, les conséquences peuvent être cent fois pires que celles d’un simple gaspillage !

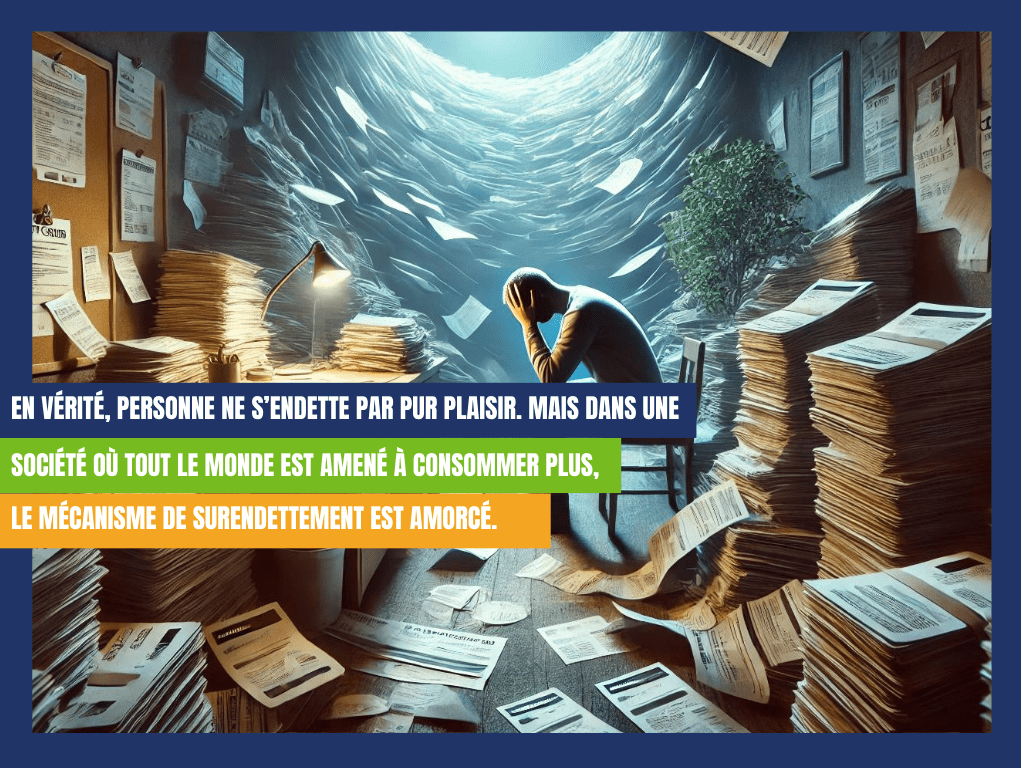

En vérité, personne ne s’endette par pur plaisir. Mais dans une société où tout le monde est amené à consommer plus, le mécanisme de surendettement est amorcé par :

- La comparaison sociale, un mécanisme inévitable en société qui consiste, pour une personne, à se comparer aux autres et à essayer de leur ressembler ou à essayer de se démarquer, de les dépasser, et ce, par tous les moyens.

- Le désir mimétique, très similaire au premier, qui est un mécanisme qui pousse une personne à vivre comme les autres, à profiter du même confort que les autres, pour se débarrasser du sentiment de frustration qu’engendre la différence.

Il est donc crucial de mettre en action un plan budgétaire et des solutions financières pour éviter le surendettement et la souffrance causée par cette situation financière difficile.

L’autre souci quand on vit dans une société, c’est que l’on se retrouve souvent obliger de suivre le courant, comme tous les autres, pour être accepté. La différence peut être perçue comme une faiblesse, et peut constituer un motif d’exclusion.

Cette peur de ne pas intégrer la société, de ne pouvoir se vanter d’être comme les autres et de pouvoir acheter ce que les autres possèdent, bref d’être différent… explique souvent le comportement financier de beaucoup d’individus dont les ressources sont limitées. Les dettes s’expliquent alors par le désir, le besoin de vivre mieux, comme tout le monde !

La facilité du crédit pour un surendettement croissant

Contrairement aux idées reçues, le surendettement ne concerne pas que les ménages en situation de précarité. Même une personne ayant une situation stable, voire enviable, lorsqu’elle contracte trop de crédits et se retrouve soudainement dans l’incapacité d’honorer ses dettes, peut endosser le statut d’endetté du jour au lendemain.

La facilité avec laquelle on contracte des crédits à notre époque n’arrange pas les choses. Les organismes d’emprunts se multiplient à une grande vitesse, et comme les banques, ils proposent des crédits aussi alléchants les uns que les autres comme des taux d’intérêt très faibles, des conditions de remboursement plus souples, des mensualités moins élevées, etc.

Les offres sont, par ailleurs, nombreuses. Hormis les crédits traditionnels, les produits financiers permettent aujourd’hui aux Canadiens d’emprunter pour tout un tas de raison : pour leur maison, pour leur voiture, pour leurs mobiliers, pour leurs matériels informatiques et même pour leurs vacances !

Environ 29% des cas d’insolvabilité au Canada sont uniquement dus à des crédits excessifs. Toutes ses personnes sont dépassées par leurs dettes ! Aucun autre motif que leur surendettement pour expliquer leurs difficultés financières. Dans certains cas, cet endettement excessif peut mener à une liquidation judiciaire, où les biens du débiteur sont liquidés pour rembourser les créanciers.

Des crédits à la consommation et cartes de crédit de plus en plus accessibles

Le crédit à la consommation est de moins en moins cher, et il est de plus en plus facile d’avoir recours à ce dispositif financier en cas de besoins. Malheureusement, cette source de financement est souvent mal utilisée, et donne souvent aux emprunteurs l’impression d’être à l’abri jusqu’au moment où les dettes deviennent élevées et qu’il devienne difficile de les rembourser.

En 2024, le crédit à la consommation au Canada continue de croître à un rythme soutenu. Alors qu’en 2023, l’ensemble du crédit à la consommation s’élevait à 722 845 millions de dollars, il a atteint plus de 740 000 millions de dollars en 2024. Les prêts automobiles, quant à eux, représentent désormais environ 10.5% des dettes liées à la consommation au Canada, reflétant une légère hausse par rapport aux années précédentes. Cette augmentation témoigne de l’évolution des habitudes de consommation et de l’importance croissante des prêts automobiles dans l’endettement des ménages canadiens.

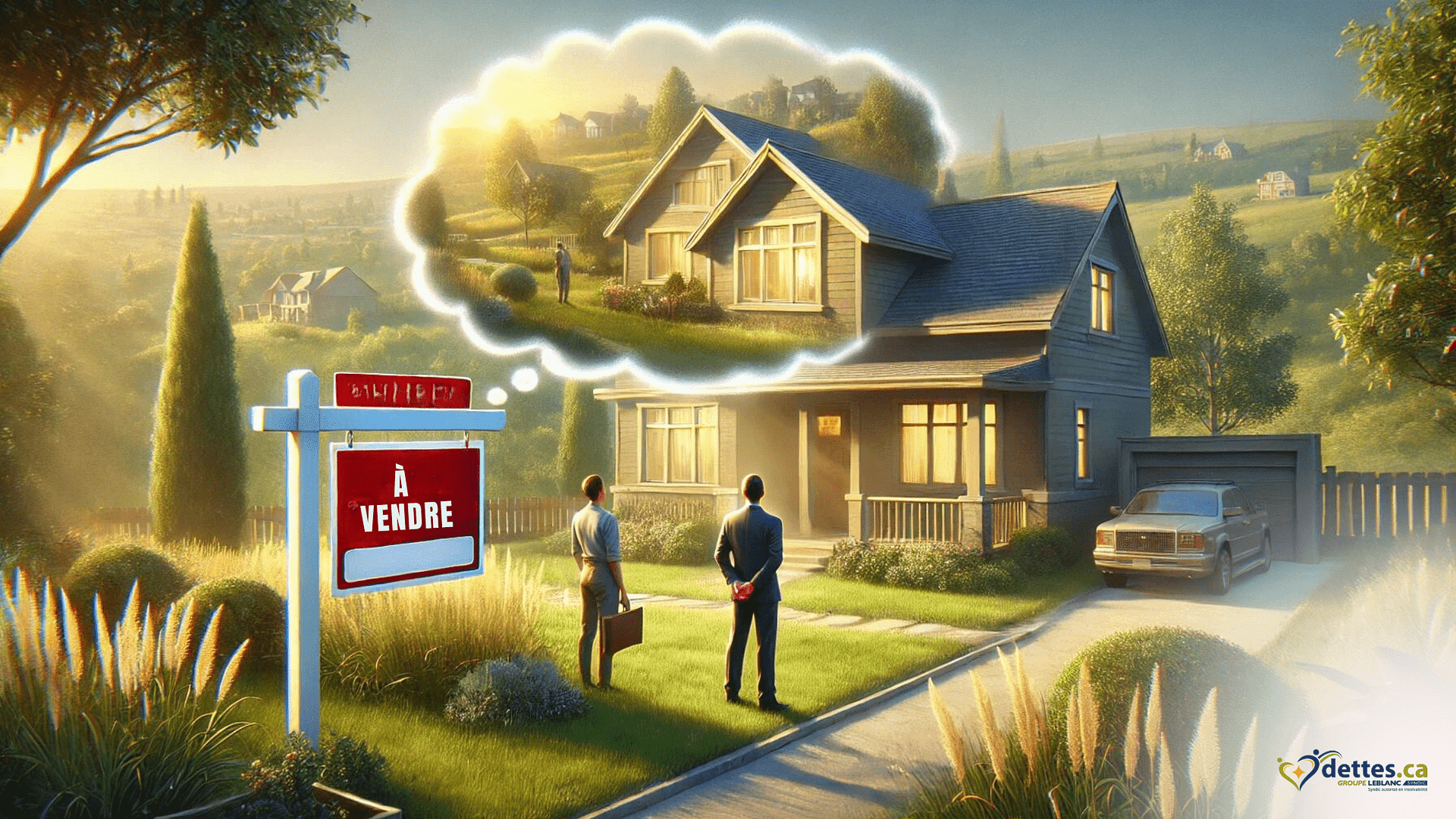

La hausse du prix de l’immobilier

Il est quasiment impossible de s’offrir un logement sans recourir à un crédit à l’heure actuelle. Depuis le début des années 2000 en effet, le prix de l’immobilier n’a cessé d’augmenter, obligeant tout ménage souhaitant devenir propriétaire à souscrire des dettes élevées.

Fait d’ailleurs déjà souligné par la Banque du Canada en 2016, prévu par l’économiste de la Banque de Montréal en ces termes : « Les ventes de maisons ont grandement progressé au deuxième trimestre, alors nous allons avoir beaucoup plus de dettes hypothécaire…, et cela va faire grimper le ratio ». L’économiste Diana Petramala de la Banque TD explique cette hausse de l’achat de maison par le « syndrome FOMO».

Touchant particulièrement les nouveaux acquéreurs, il résulte du fait que les acheteurs préfèrent acheter sur le moment, même à prix élevés, que d’attendre quelques temps et de risquer que les prix ne baissent pas, mais qu’au contraire, ils continuent d’augmenter. À termes, « cela pourrait les exposer à une dette trop importante » souligne l’économiste.

Cette situation explique aisément pourquoi les prêts hypothécaires représentent la majeure partie des dettes totales des ménages canadiens. Ils sont considérés comme responsables des situations de surendettement dans 75% des cas. Il est donc crucial de bien gérer son argent pour éviter les dettes hypothécaires.

Les mauvaises habitudes de consommation

Même s’il est vrai que la société y est pour beaucoup, la situation économique du pays également, on ne peut leur imputer toute la responsabilité. Car admettons-le, quelles que soient les circonstances, rien ne nous oblige vraiment à dépenser plus qu’on ne le devrait et à nous plonger dans le surendettement.

La réalité est que nous nous endettons la plupart du temps, parce que nous adoptons un comportement irresponsable en tant que consommateurs. Face à ce qui nous fait envie ou ce dont l’on pense avoir besoin, nous agissons souvent de manière impulsive, sans vraiment nous soucier des impacts que cela peut avoir sur notre bourse. Selon John Gathergood, c’est surtout ce manque de maîtrise de soi face aux innombrables offres de crédits, toutes aussi tentantes les unes que les autres, qui seraient à l’origine de notre surendettement.

Bref, si nous prenons vraiment le temps de réfléchir avant d’agir, d’évaluer les dépenses que nous risquons de réaliser et de nous assurer si oui ou non nous serons en mesure de les rembourser par la suite, nous serons moins enclins à l’achat impulsif ou vouloir acheter comme notre voisin.

Notre comportement face à l’argent dépensé

- Peu de considération pour les petites dépenses

L’avez-vous remarqué ? Nous avons tendance à minimiser nos dépenses lorsqu’il s’agit d’engager une petite somme. On est, par exemple, souvent enclin à acheter en quantité lorsqu’une chose ne semble pas coûter cher, convaincu que cette dépense-là représente une goutte d’eau dans l’océan du surendettement. Et sans se rendre compte que bien souvent, ce sont ces gouttes d’eau qui semblent insignifiantes qui finissent par faire déborder le vase.

- Peu de considération pour les petites économies

Nous avons aussi tendance à minimiser les économies qu’on peut faire lorsqu’il s’agit d’une grosse somme d’argent. L’avez-vous remarqué ? Si nous devons acheter un bien à $20 et qu’on peut trouver moins cher ailleurs, même une réduction de 10 % de moins, nous prenons le temps d’aller ailleurs. En revanche, si nous devons acheter un bien à $5000 et qu’on propose la même chose avec $50 de moins ailleurs, on préfère souvent se dire : un centime de plus ou de moins, quelle différence ça peut faire ? On gaspille ainsi $50 et cela ne nous fait ni chauds ni froids !

Notre comportement face à l’argent que l’on reçoit

- Peu de considérations pour les petites sommes

Nous avons également la mauvaise habitude de minimiser l’importance des petites sommes. La preuve ? Nous sommes plus enclins à dépenser les petits montants, et ce, très rapidement et à contrario, à se fermer comme des huîtres pour les plus grands montants. Si nous avons, par exemple, $50 en proche, nous n’aurions aucun mal à le dépenser. En revanche, nous aurons moins de scrupules à toucher, rien qu’une centime d’un portefeuille de $1000, et ce, même si nous avons les moyens de le faire.

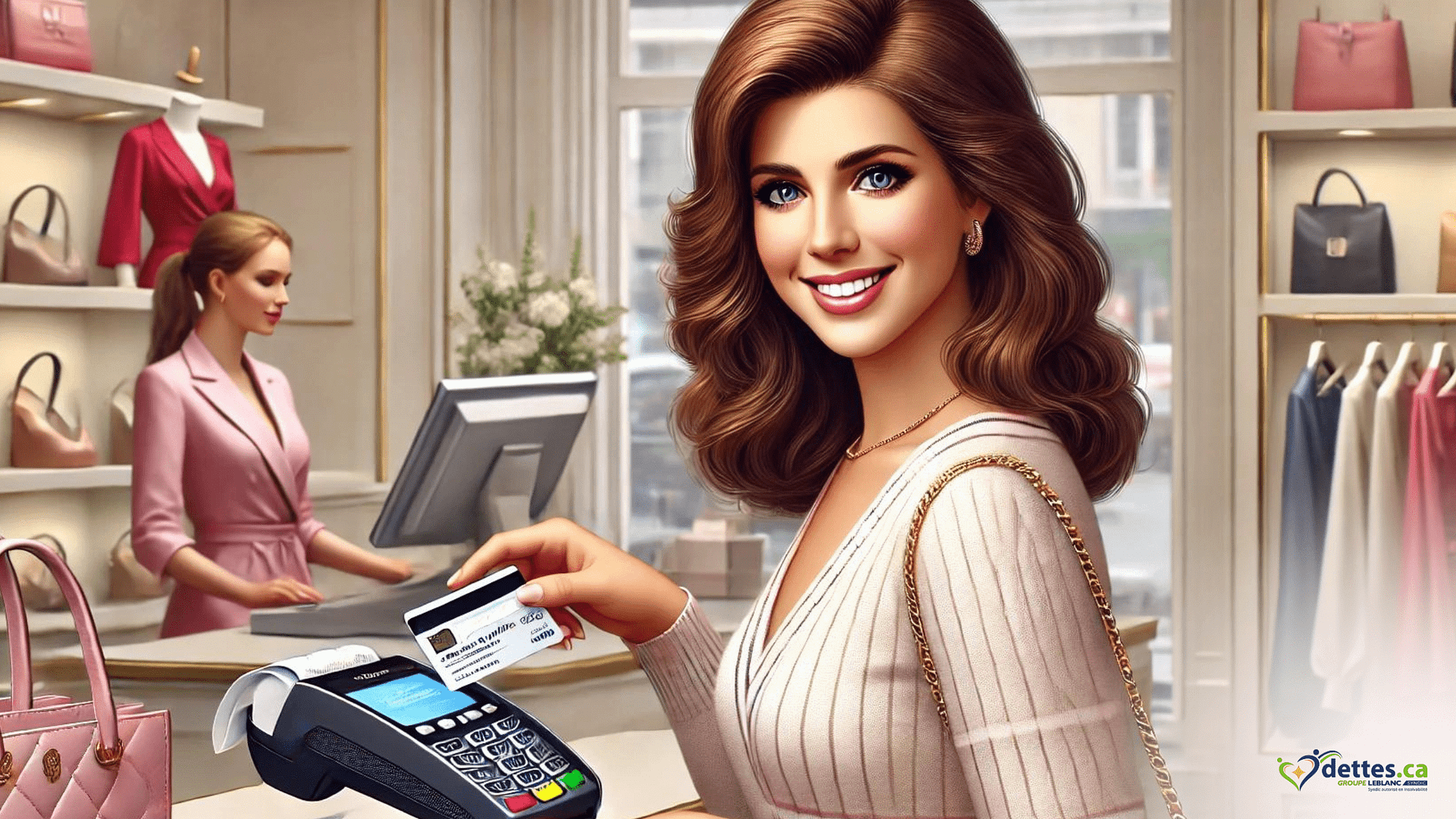

- Une mauvaise utilisation des cartes de crédit

Avez-vous remarqué que lorsqu’on achète quelque chose avec une carte de crédit, nous avons l’impression que les dépenses sont moins importantes ? Ainsi, on achète beaucoup plus lorsqu’on peut payer avec une carte. Et c’est pourtant un piège, car avec une carte, on ne voit pas l’argent partir de notre proche, on a ainsi toujours l’impression d’être solvable.

Le changement de situation

Le changement de situation peut conduire à un surendettement. Lorsqu’une famille profite d’une situation financière stable, rien ne l’empêche de souscrire aux crédits, voire plusieurs, car leur portefeuille leur permet d’honorer leurs mensualités. Mais parce que nul n’est à l’abri d’imprévus en tous genres, un petit bouleversement peut mettre à mal le budget familial, rendre le remboursement d’un ou de plusieurs prêts difficiles et plonger dans le surendettement.

Comme la majorité des Québécois n’ont pas de fonds d’urgence, les familles peuvent difficilement tenir le coup lorsqu’arrive une maladie, la perte d’emploi, une séparation ou un imprévu important.

Les causes professionnelles

Selon les statistiques, les bouleversements professionnels sont responsables de plus de 32 % de l’insolvabilité. La perte d’emploi est la principale mise en cause et concerne plus de 20% des cas. On peut également citer :

- La diminution des revenus

- L’absence d’augmentation de revenus face à la hausse des charges au quotidien

- La faillite de l’entreprise

- La mauvaise gestion financière dans 12% des cas.

Les causes familiales

Bien que cela ne soit pas évident de prime abord. Tout changement au sein d’une famille peut bouleverser la gestion d’un budget jusque-là suffisant. Car cela peut avoir une conséquence sur le quotidien, et subséquemment, sur les dépenses journalières. Et ce, qu’il s’agisse d’une séparation, d’un divorce, d’un veuvage, d’une naissance ou d’un problème de santé.

- La naissance d’un enfant

La naissance d’un enfant est certainement un heureux évènement. Toutefois, il ne faut pas oublier qu’elle s’accompagne souvent de dépenses considérables et qu’elle peut mener au surendettement. Un bébé a des besoins particuliers dont les prix des produits sont élevés.

- La séparation et le divorce

Les frais d’un divorce sont coûteux :

- Honoraires des avocats ;

- Dépenses liées au déménagement et à la nouvelle installation ;

- Honoraires du notaire et bien d’autres.

La séparation a des impacts directs sur les finances de l’ancien couple. Le budget du foyer doit se diviser en deux !

Que le ménage soit dans le surendettement ou non, les répercussions d’une séparation sur le budget familial sont inévitables. Tout ce qui était auparavant supporté par deux sources de revenus sera désormais supporté par une seule. Bien entendu, si le ménage devait payer plusieurs mensualités, les risques de surendettement dus à la séparation sont inévitables.

Ainsi, 16% des situations d’insolvabilité sont causées par une rupture de mariage au Canada. Pas surprenant, lorsqu’on pense que la séparation de corps entraîne une séparation des revenus du ménage. Plusieurs dépenses doivent se dédoubler, sans oublier les achats pour meubler adéquatement les deux résidences.

Les autres causes possibles de votre endettement

Plusieurs autres facteurs peuvent conduire directement ou indirectement au surendettement des familles. Le rétablissement personnel peut être une solution pour les personnes en situation de surendettement.

Le manque de connaissances en matière de crédits

De nombreuses études ont démontré que les personnes ayant été éduquées sont moins sensibles aux offres de crédits. Selon Angel & Heitzmann en effet, le surendettement des ménages d’un pays dépend beaucoup de l’implication de ce dernier dans l’éducation de ses habitants.

Aussi, les personnes mieux informées ont moins de difficultés à comprendre le fonctionnement et les pièges qu’ils renferment. Elles ont ainsi beaucoup plus de maîtrise de soi, et n’agissent pas sous l’impulsion. Autrement dit, moins les habitants sont éduqués et informés sur le sujet, plus les risques de surendettement sont élevés.

Les diverses addictions

Le surendettement causé par l’addiction est rarement évoqué, et pourtant, ce genre de cas n’est pas isolé. Toutes sortes de dépendances peuvent amener la personne concernée à emprunter pour assouvir ses besoins, et ce, quitte à plonger dans le surendettement.

- L’addiction aux jeux

Qu’il s’agisse de jeux de tirage, de cartes, de grattage ou de paris en ligne… tout jeu, lorsqu’on en devient dépendant, conduit directement à un surendettement actif. Lorsqu’un joueur commence à perdre le contrôle, il entre dans un cercle vicieux de dettes dont il est difficile de s’en sortir :

- Dépenser de l’argent en jouant ;

- Perdre de l’argent ;

- Augmenter son endettement pour essayer de se refaire ;

L’addiction aux jeux peut également entraîner l’isolement. La déconnexion totale avec la réalité et la perte d’emploi, ce qui ne fait que renforcer la situation du surendettement.

- L’achat compulsif

L’achat compulsif est un trouble du comportement qui pousse une personne à acheter sans pouvoir se maîtriser. L’acheteur compulsif n’a aucun contrôle sur ce qu’il fait et peut dépenser une fortune sans pouvoir s’arrêter. Ces comportements sont exécutés jusqu’à l’atteinte d’un calme intérieur. Il faut comprendre que dans bien des cas, le stress ou l’anxiété est le moteur de ces comportements nuisifs financièrement.

L’achat compulsif est un problème grave et qui doit être pris au sérieux. La personne touchée par ce type de problème a les moyens de financer ses achats au départ. Puis, à la longue, les dépenses peuvent devenir si conséquentes qu’il lui sera difficile de les supporter. Sur le long terme par conséquent, ce trouble émotionnel peut mener au surendettement. Vous pouvez apprendre quelques astuces pour réduire les achats compulsifs.

Comment solutionner votre endettement

Selon votre situation, plusieurs solutions sont disponibles afin de résoudre définitivement votre surendettement. Vous pourriez envisager la vente d’actifs, réduire les dépenses de votre ménage ou même envisager le dépôt d’une proposition de consommateur ou même la faillite personnelle. Découvrez ici toutes les solutions aux problèmes de dettes.

Vous pouvez également avoir recours à notre outil calculateur de taux d’endettement pour que vous puissiez avoir mieux connaissance de votre situation.