Vous souhaitez rembourser vos dettes, mais les montants s’élèvent à plus que vous ne pouvez débourser par mois? Les sommes exigées par vos créanciers représentent tout ce que vous gagnez et votre argent sert uniquement à payer les intérêts sur vos dettes? Vous envisagez la faillite personnelle tellement la situation est rendue difficile? Avant de vous résoudre à cette solution ultime, il est bien de s’informer sur les autres possibilités qui s’offrent à vous. Il existe une alternative populaire à la faillite personnelle. Connaissez-vous les distinctions entre la consolidation de dettes et la proposition de consommateur?

Vous souhaitez rembourser vos dettes, mais les montants s’élèvent à plus que vous ne pouvez débourser par mois? Les sommes exigées par vos créanciers représentent tout ce que vous gagnez et votre argent sert uniquement à payer les intérêts sur vos dettes? Vous envisagez la faillite personnelle tellement la situation est rendue difficile? Avant de vous résoudre à cette solution ultime, il est bien de s’informer sur les autres possibilités qui s’offrent à vous. Il existe une alternative populaire à la faillite personnelle. Connaissez-vous les distinctions entre la consolidation de dettes et la proposition de consommateur?

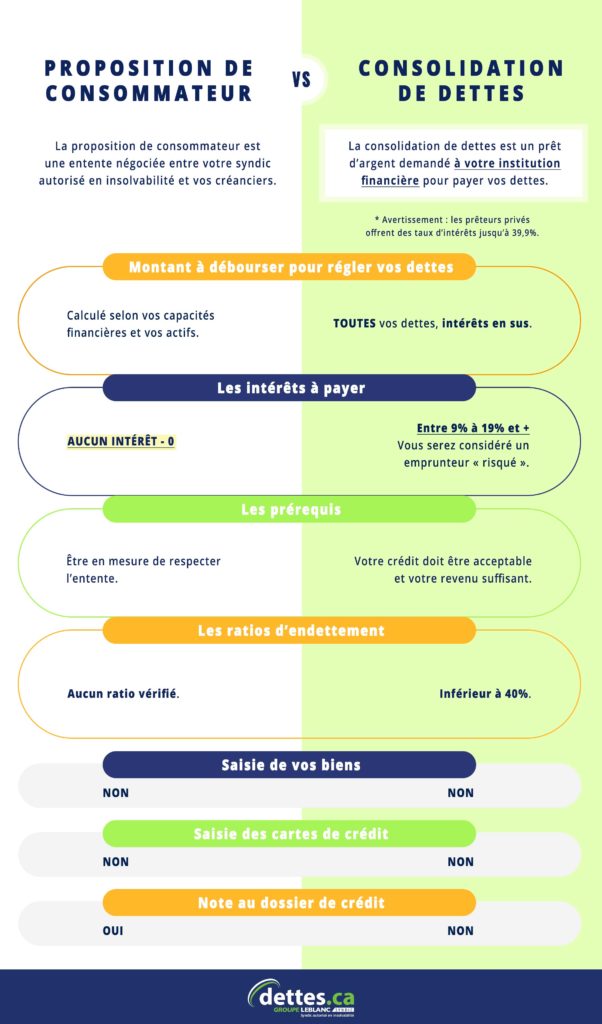

La proposition de consommateur est une démarche qui doit être faite par un SAI (syndic autorisé en insolvabilité). Vous ne serez pas interrogé sur votre dossier de crédit. Dès le début de votre démarche officielle, les intérêts sur vos dettes seront arrêtés. Il n’y aura qu’une seule mensualité à verser sur une durée maximale de 5 ans (60 mois). Cette solution à l’endettement met fin au harcèlement des créanciers et protège contre les saisies. De plus, il est probable que votre dette totale diminue jusqu’à 50%. La proposition avantage aussi bien le débiteur que le créancier, car elle remboursera vos créanciers tout en vous offrant plusieurs avantages.

La consolidation de dettes est une démarche à réaliser auprès de votre institution financière. Votre dossier de crédit sera analysé avant de bénéficier de cette démarche. Cette solution rassemble toutes vos dettes en un seul prêt, intérêts en sus. Toutefois, les intérêts demeurent soit égaux ou plus élevés. Finalement, le montant de la dette ne sera pas réduit.

Qu’est-ce que la proposition du consommateur?

La proposition de consommateur permet au débiteur de négocier par l’entremise de son syndic autorisé en insolvabilité une nouvelle entente de remboursement. Cette solution est prévue par la Loi sur la faillite et l’insolvabilité. Dans la majorité des cas, elle réduit le montant total des dettes et permet d’échelonner la période de remboursement sur cinq ans. Le montant mensuel sera calculé en fonction de votre budget et de votre situation personnelle.

- Remboursement sur une période adaptée à votre situation (plus longue ou plus courte selon le cas.)

- Paiements mensuels sur une période maximale de 5 ans.

- Réduction possible de la dette.

À qui s’adresse la proposition du consommateur ? Quelles sont les conditions pour y accéder ?

- Être reconnu résident canadien.

- Avoir acquis des biens au Canada.

- Être insolvable. (Votre dette est au-delà de 1000$.)

- La valeur de l’ensemble de tous vos biens est inférieure à la valeur totale de vos dettes.

Vous avez des difficultés à :

- honorer vos paiements ou rembourser vos dettes aux dates convenues ;

- payer vos dettes et vos factures courantes (Hydro-Québec, Bell, Vidéotron, etc.).

D’ailleurs, pour être éligible à une proposition de consommateur, le montant total de vos dettes ne doit néanmoins pas excéder la somme maximale de 250 000 $, outre l’hypothèque sur la résidence familiale. L’alternative pourrait alors être de préparer une proposition concordataire.

Quel est le rôle du Syndic autorisé en insolvabilité durant l’entente de proposition?

Le syndic autorisé en insolvabilité est la seule personne autorisée à déposer et administrer une proposition de consommateur.

Le rôle du syndic autorisé en insolvabilité dans le cadre d’une proposition du consommateur :

- Examiner votre situation financière.

- Dresser la liste de vos dettes et de tous vos créanciers.

- Préparer et rédiger une proposition raisonnable à adresser à vos créanciers.

- Contacter les créanciers et leur envoyer une copie de la proposition.

- Négocier avec les créanciers à votre place.

- Payer les créanciers concernés si la proposition du consommateur est acceptée.

Quelles sont les étapes de cette solution à l’endettement?

1. Rencontre initiale avec un Syndic autorisé en solvabilité (SAI)

La première rencontre avec un syndic a pour but d’évaluer votre situation financière et de déterminer les meilleures solutions. Si la proposition est une solution avantageuse pour vous, les termes et les modalités de paiement adaptées à vos capacités seront discutés.

2. Dépôt de la proposition consommateur

Votre SAI déposera votre proposition consommateur dûment rédigée auprès du Bureau du surintendant des faillites. Dès son dépôt, vous serez placé sous la protection de la Loi sur la faillite et l’insolvabilité et vous vous ne serez plus contraint de rembourser directement vos créanciers. Ils n’auront plus le droit ni d’exiger un remboursement, ni de saisir votre salaire, ni de vous poursuivre en justice. Vous serez totalement protégé!

3. Négociation avec les créanciers

Votre syndic présentera l’entente à vos créanciers et négociera en tenant compte de votre situation financière. Il expliquera votre incapacité à honorer vos paiements.

4. Réponse des créanciers

Les créanciers disposeront ensuite d’un délai de réflexion de 45 jours suite à la présentation de la proposition de consommateur. D’ailleurs, ils pourront soit accepter soit refuser ladite proposition.

Il est possible que la proposition du consommateur fasse l’objet d’une assemblée des créanciers. Cette situation peut se produire si les créanciers possédant plus de 25 % de la dette en font la demande. En somme, le poids de chaque vote dépend alors de la valeur de la dette due au créancier. Dans tous les cas, la proposition est acceptée au moment où la majorité est favorable.

5. Acceptation de la proposition

À partir du moment où la proposition est signée, vous devrez effectuer les paiements périodiques prévus à la proposition directement à votre SAI plutôt qu’à vos créanciers. Les coûts pour les prestations du syndic sont inclus dans l’entente.

6. Séances de consultation obligatoires

Votre syndic vous invitera à deux séances de consultation obligatoires portant principalement sur la gestion budgétaire, le crédit et l’endettement. Ces séances vous permettront de comprendre plus clairement l’origine de vos dettes pour éviter que de telles situations se reproduisent. Elles permettront de vous sortir définitivement de la spirale de l’endettement.

7. Libération

Pour finir, si toutes les conditions de votre proposition sont respectées, un certificat d’exécution intégrale de la proposition vous sera remis par votre SAI. Ce document vous déclare officiellement libéré de vos dettes.

Quels sont les avantages et les effets de la proposition du consommateur?

- Un seul paiement mensuel à votre syndic.

- Réduction du montant total de vos dettes. Selon votre situation, le montant à rembourser pourrait être beaucoup plus bas que la dette, parfois jusqu’à 75% de réduction.

- Aucun intérêt.

- Vos biens ne seront pas saisis.

- Protection contre tout risque de saisie de salaire, poursuites intentées par vos créanciers et contre les interruptions de services : électricité, téléphone, gaz, etc.

- Votre emploi est protégé, dans la mesure où votre employeur ne peut vous congédier dès que vous entamez une procédure de proposition.

- Vous pouvez facilement rétablir votre cote de crédit.

- Et, très important, il n’est pas obligatoire que vos proches sachent que vous êtes en proposition.

Quels sont les points importants à considérer de la proposition du consommateur?

Si vous optez pour la proposition du consommateur pour éviter la faillite, il y a certains points que vous devez également considérer.

En premier lieu, elle apparaîtra sur votre dossier de crédit avec une note indiquant que vous avez réglé vos dettes selon cette option. De plus, la note figurera jusqu’à ce que la fin de la proposition et quelques années après.

En second lieu, il faut obligatoirement respecter les engagements cités dans la proposition et ne surtout pas tomber en défaut de paiement. Si vous manquez trois versements, votre proposition sera automatiquement annulée et vos créanciers regagneront le droit de vous exiger des remboursements selon leurs conditions.

En cas de refus ou d’annulation, la faillite personnelle est l’alternative à envisager.

Qu’est-ce que la consolidation de dettes?

Une consolidation de dette est une opération ayant pour objectif de réunir toutes vos dettes en un seul montant auprès de votre institution financière. De plus, vous obtenez un seul emprunt avec des conditions différentes : échéances différentes, durée de remboursement plus longue et taux d’intérêt plus légers.

D’une manière générale, la majorité des dettes sont éligibles à la consolidation. Ainsi, à l’aide d’un prêt de consolidation, vous pourrez payer les dettes de cartes de crédit, de services publics et autres types de prêts. Par contre, les prêts garantis (prêts automobiles et prêts hypothécaires) ne peuvent pas y être inclus.

À qui s’adresse la consolidation? Quelles sont les conditions pour y accéder?

La consolidation de dettes est recommandée si vous avez des dettes à taux d’intérêt élevés.

Pour vous qualifier, vous devez avoir :

- Un emploi stable.

- Des revenus suffisants pour continuer à payer vos factures courantes. (L’institution financière auprès de laquelle vous allez adresser votre demande vérifiera votre capacité financière avant de valider le prêt de consolidation.)

- Une bonne cote de crédit.

- Un ratio d’endettement acceptable (inférieur à̀ 40%).

- Et souvent un endosseur solvable pour garantir le paiement si vous deviez faire défaut.

En outre, il est très fréquent que la banque exige la destruction de vos cartes de crédit actuelles.

Quelles sont les étapes de la consolidation des dettes ?

1. Inventaires des dettes

Avant de présenter votre demande pour consolider vos dettes, vous devez d’abord dresser la liste de l’ensemble de vos créanciers. Puis, il s’agit de faire l’inventaire de toutes vos dettes en indiquant notamment le montant de ce que vous devez ainsi que le taux d’intérêt. Notez particulièrement les dettes dont le taux est supérieur à 14 %.

2. Évaluation du montant de l’emprunt

Une fois le montant de vos dettes déterminé, vous pouvez évaluer le montant de l’emprunt qu’il faudra demander pour tout rembourser. Donc, évaluez non seulement le prêt nécessaire, mais aussi le remboursement mensuel qui s’ensuivra obligatoirement. Pour calculer le ratio d’endettement, il faut tenir compte de ce remboursement et non des dettes à consolider. Cette étape vous permettra de déterminer à l’avance votre admissibilité et capacité de paiement.

3. Établissement d’un budget

L’analyse et l’établissement d’un budget au préalable vous permettront de déterminer si vous êtes en mesure ou non d’honorer les mensualités. N’oubliez pas d’inclure dans le calcul les coûts de votre mode de vie, soit vos factures courantes.

4. Choix d’une institution financière

Une fois les analyses de vos capacités financières effectuées, vous devez trouver une institution financière auprès de laquelle adresser une demande de consolidation de prêt. Alors, il s’agit surtout de trouver celle qui sera favorable à votre demande, d’où l’importance de bien orienter vos démarches et de bien faire votre choix.

Les banques et autres institutions vont évaluer le risque que vous représentez avant de vous accorder une consolidation de dettes.

5. Paiement des créanciers avec le prêt de consolidation obtenu.

Une fois votre prêt accordé, l’institution prêteuse verra à effectuer le paiement de vos créanciers ou pourrait vous demander de le faire.

6. Remboursement du prêt de consolidation de dettes auprès de votre institution financière.

Vous devrez rembourser votre nouveau prêt selon les termes exigés par votre institution financière.

Quels sont les avantages et les effets de la consolidation de dettes?

- Une seule mensualité pour l’ensemble de vos dettes.

- Emprunt de la somme totale de vos dettes pour l’ensemble de vos créanciers.

- Un taux d’intérêt moins élevé. La plupart des banques et des institutions financières offrent de meilleurs taux d’intérêt que les créanciers. D’ailleurs, un prêt de consolidation va vous permettre de réduire considérablement le montant des intérêts à payer et d’ainsi faire des économies.

- Un délai de remboursement fixé en fonction de vos possibilités et des exigences de votre institution financière.

- Une demande de prêt sans frais. À la différence des prêteurs privés qui exigent des frais de dossiers, les institutions financières ne demandent pas de frais pour une demande de consolidation de dettes.

Quels sont les points importants à considérer de la consolidation?

La consolidation de dettes comporte certaines limites. Elle ne s’obtient pas facilement. Essuyer un refus doit figurer parmi les éventualités. De plus, il est possible d’effectuer une nouvelle demande auprès d’une autre institution. Cependant, vous devez vous limiter à trois tentatives. Vos demandes seront indiquées sur votre dossier de crédit. Elle requiert généralement une garantie. Vous pourriez devoir utiliser l’équité de votre maison ou de votre véhicule pour obtenir un prêt de consolidation. La consolidation ne prend pas non plus compte de toutes les dettes. Les hypothèques en sont exclues. Les institutions financières sont peu tolérantes par rapport aux retards de paiements.

Comment faire son choix entre la proposition de consommateur et la consolidation de dettes?

Choisir entre la proposition de consommateur et la consolidation de dettes est simple : vous devez choisir ce qui est plus avantageux pour vous dans votre situation actuelle, en tenant compte des coûts totaux de chaque solution et de vos objectifs à long terme.

Vous pourrez ainsi rencontrer rapidement une créatrice de santé financière en insolvabilité de Dettes.ca | Groupe Leblanc Syndic qui vous éclairera dans votre décision. Si la meilleure solution pour vous est la consolidation de dettes, elle vous le mentionnera sans hésiter. Cependant, si une proposition de consommateur vous était plus profitable, vous serez alors au bon endroit!

Laisser un commentaire