Gérer une entreprise en difficulté financière peut ressembler à naviguer en pleine tempête. Les factures s’accumulent, les créanciers s’impatientent, et les solutions semblent de plus en plus limitées. Pourtant, il existe une option souvent méconnue qui peut offrir un second souffle : la proposition de consommateur d’entreprise.

Prenons l’exemple d’une petite entreprise qui croule sous les dettes mais souhaite éviter la faillite totale. Plutôt que de tout perdre, la proposition de consommateur permet de négocier un plan de remboursement plus réaliste avec les créanciers.

Mais comment fonctionne cette procédure ? Est-elle vraiment une alternative viable pour éviter la faillite d’entreprise ? Cet article va décortiquer cette solution et vous montrer comment elle peut vous aider à garder le cap, même lorsque les finances sont au plus bas.

Qu’est-ce qu’une proposition de consommateur d’entreprise ?

Une proposition de consommateur d’entreprise est une solution à l’endettement qui permet aux entreprises de réduire leurs dettes sans recourir à la faillite. Il s’agit d’une procédure officielle, juridiquement contraignante, administrée par un syndic autorisé en insolvabilité (SAI).

Cette solution est accessible aux personnes physiques et morales résidant au Canada et exerçant leurs activités sur le territoire. Pour être éligible, la somme des dettes, à l’exclusion de celles garanties par la résidence principale, ne doit pas excéder 250 000 $. En optant pour cette proposition, les entreprises peuvent restructurer leurs dettes et éviter les conséquences plus sévères d’une faillite.

Qui peut faire une proposition de consommateur d’entreprise (proposition concordataire) ?

Une proposition de consommateur d’entreprise ( proposition concordataire) peut être faite par une personne morale ou physique qui réside au Canada et y exerce ses activités. Donc autant les entreprises que les individus sont admissibles à déposer une proposition de la section I. Une entente peut être établie entre les débiteurs et les créanciers lors d’une assemblée de créanciers pour parvenir à un accord acceptable pour les deux parties en fonction de la capacité de paiement du débiteur.

Cependant, en ce qui concerne les personnes physiques, ces dernières peuvent aussi avoir recours à la proposition de la section II connue sous le nom de proposition de consommateur. La proposition de consommateur ne peut être présentée que par un débiteur consommateur (une personne physique) dont la somme des dettes, à l’exclusion de celles qui sont garanties par sa résidence principale, n’excède pas $ 250,000 et dont la situation répond aux critères d’insolvabilité. Je parle içi surtout de l’incapacité de faire honneur à ses obligations de paiement au fur et à mesure de leur échéance.

Maintenant que vous savez qui peut faire une proposition concordataire, je vous invite à découvrir les étapes de cette option dans la section suivante.

Quelles sont les étapes afin de déposer une proposition concordataire ?

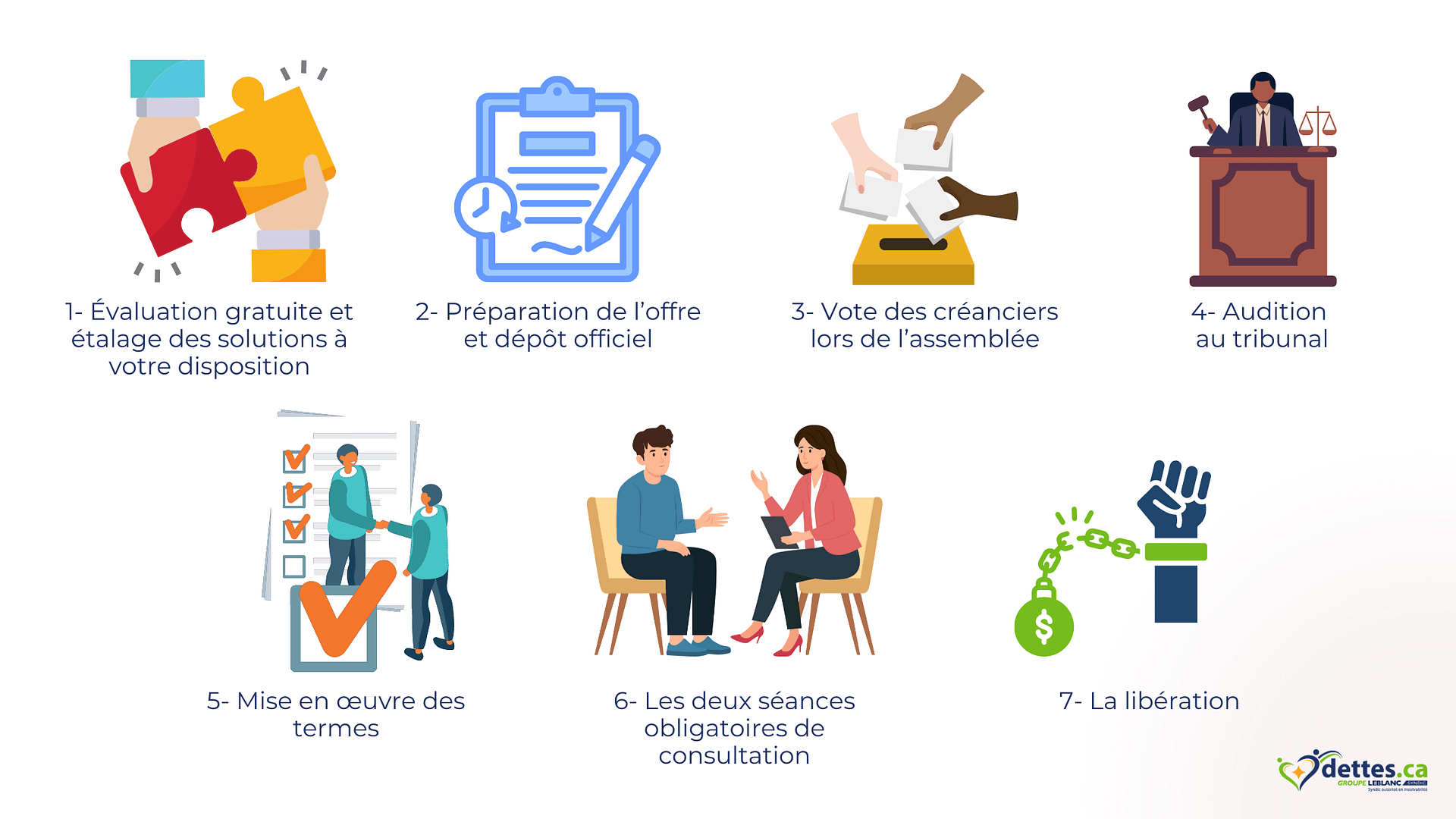

Les étapes pour déposer une proposition concordataire sont les suivantes :

- Évaluation gratuite et étalage des solutions à votre disposition : Un conseiller évalue gratuitement votre situation financière et vous présente les différentes options disponibles.

- Préparation de l’offre et dépôt officiel : Vous préparez une offre de règlement de vos dettes avec l’aide de votre syndic, qui sera ensuite déposée officiellement.

- Vote des créanciers lors de l’assemblée : Vos créanciers votent sur votre proposition lors d’une assemblée prévue 21 jours après le dépôt.

- Audition au tribunal : Le tribunal fixe une date d’audition pour examiner et approuver la proposition.

- Mise en œuvre des termes : Une fois approuvée, vous devez respecter les termes de la proposition et effectuer les paiements mensuels.

- Les deux séances obligatoires de consultation : Vous participez à deux séances de consultation pour renforcer vos compétences en gestion financière.

- La libération : Après avoir honoré vos engagements financiers, vous obtenez votre libération et êtes libéré de toutes les dettes incluses dans la proposition.

Quelles sont les étapes afin de déposer une proposition concordataire ?

La proposition concordataire vient avec son lot de complexités et de particularités. Toutefois, dans les grandes lignes, vous aurez à passer par les étapes suivantes :

- Audits intensifs ;

- Analyse intensive de votre trésorerie ;

- Évaluation approfondie de votre dette fiscale ;

- Étude approfondie des opérations commerciales de l’entreprise.

Vous aurez dans les prochaines sections une explication détaillée des différentes étapes.

Évaluation gratuite et étalage des solutions à votre disposition

La première étape de la proposition de la section I (ou proposition concordataire, ou proposition commerciale ou proposition de consommateur d’entreprise) est l’évaluation gratuite de votre situation avec un conseiller du Groupe Leblanc. Ici, vous analysez avec votre syndic tous les paramètres de votre situation financière. En d’autres termes, vous faites une étude approfondie de l’ensemble de votre endettement, de votre actif et de vos revenus et dépenses des années antérieures. Chez nous, vous pouvez le faire en toute tranquillité du confort de votre salon par appel vidéo. Pas besoin de vous déplacer.

Après l’évaluation, votre conseiller vous présente l’ensemble des options disponibles ainsi que tous les aspects de de chaque solution.

Préparation de l’offre et dépôt officiel

Si vous décidez d’opter pour la proposition de consommateur d’entreprise, vous aurez à préparer, au meilleur de vos connaissances, un état prévisionnel de vos revenus et dépenses pour l’année à venir. Une fois toutes ces informations en main, votre syndic prépare une offre de règlement de vos dettes à présenter à vos créanciers incluant tous les documents nécessaires.

Ces propositions sont des accords formels permettant aux débiteurs de négocier avec leurs créanciers pour restructurer leurs dettes. Le but de cette offre est de diminuer le fardeau financier du passif pour vous permettre à vous ou à votre entreprise de reprendre le contrôle de la situation financière. Tout ce que vous avez à faire est de bien lire les termes et si vous êtes d’accord vous n’avez qu’à apposer votre signature. Jusque-là, pas besoin de vous déplacer physiquement. En effet, vous pouvez signer par voie électronique.

Une fois cela fait, nous transmettons votre dossier au Bureau du Surintendant des faillites (BSF) et à vos créanciers. C’est cet acte qui montre que vous avez officiellement déposé une proposition concordataire.

Vote des créanciers lors de l’assemblée

Vos créanciers voteront sur votre proposition au cours de l’assemblée des créanciers prévue 21 jours après le dépôt officiel de votre dossier. Les dettes de cartes de crédit sont souvent concernées par les propositions de consommateur.

À l’issue du vote, quatre avenues sont possibles :

- Acceptation de la proposition dans sa forme initiale.

- Rejet de la proposition.

- Modification (négociation) des termes de l’offre.

- Ajournement (remise) de l’assemblée des créanciers pour examen.

Votre proposition sera réputée acceptée seulement si toutes les catégories de créanciers non garantis votent en faveur de son acceptation par une majorité en nombre et une majorité des 2/3 en valeur des créanciers non garantis de chaque catégorie.

En revanche, si vos créanciers refusent votre offre, cela entraîne automatiquement votre mise en faillite. Ceci constitue une différence importante avec la proposition de consommateur, qui ne prévoit pas la mise en faillite automatique en cas de rejet par les créanciers. En effet, vous avez des options qui s’offrent à vous si votre proposition de consommateur est annulée.

Une fois que vos créanciers ont donné leur accord, la proposition doit être approuvée par le tribunal. Ce qui nous amène à la prochaine section.

Audition au tribunal

À ce niveau, la Cour fixe une date d’audition. Le tribunal entend le syndic, le débiteur, tout créancier opposé à la proposition ainsi que tout témoignage supplémentaire.

Bien que cela n’arrive que très rarement, votre proposition pourrait essuyer un refus de la part de la Cour. Pour cela, il faudrait que la Cour estime que :

- Les termes de votre offre sont dénués de raison.

- Vos créanciers sont lésés par votre proposition.

- Vous (en tant que débiteur) êtes l’auteur d’une infraction contenue dans la Loi sur la Faillite et l’insolvabilité (LFI, articles 198, 199 et 200).

- Finalement le tribunal ne peut approuver une proposition qui ne prévoit pas le paiement de certaines réclamations de la Couronne et/ou certaines sommes dues aux employés. Il s’agit ici de créanciers au statut spécial.

Une fois que la Cour approuve, la proposition est en marche et ce qui y est prévu doit commencer.

Mise en œuvre des termes

Dans les étapes précédentes, l’acceptation de votre proposition n’était pas totalement sous votre contrôle. En effet, zussi bien les créanciers que la Cour pouvaient vous entraîner dans une faillite.

Cependant à partir de son acceptation par les créanciers et le tribunal, la réussite de votre proposition est entre vos mains. Vous devez donc respecter les termes de votre proposition concordataire. En fait, vous devez faire ce qu’il faut pour effectuer à temps vos versements mensuels auprès de votre syndic. Ensuite, ce dernier se charge de répartir équitablement vos paiements entre vos créanciers.

Si vous ne respectez pas les termes, votre proposition est automatiquement annulée. Le tribunal peut aussi, sur demande qui lui est adressée, annuler la proposition après exament. Le débiteur est dès lors réputé avoir fait une cession (ou faillite personnelle ou commerciale). Et l’ordonnance annulant la proposition en fait mention.

Les deux séances obligatoires de consultation

Dans le cas d’une proposition faite par une personne physique, vous avez le devoir de participer à deux séances de consultation obligatoires. Ceci est un prérequis afin d’obtenir le certificat d’exécution intégrale de votre proposition. Techniquement, il s’agit de séances de renforcement de vos capacités en matière de finances personnelles et surtout en gestion de crédit. Ce faisant, vous devenez apte à identifier les causes qui vous ont mises dans cette position d’insolvabilité. Par la suite, cela vous permettra de ne plus commetre les mêmes erreurs.

La libération

Félicitations !

Une fois que vous avez honoré les engagements financiers de votre offre, vous obtenez votre libération. Ainsi, vous êtes libéré de toutes les dettes incluses dans la proposition. Comme preuve, votre syndic vous fournit un certificat d’exécution intégrale de votre proposition. Vous pouvez à présent retrouver une quiétude d’esprit sans précédent. En effet, vos lourdes dettes ne sont plus présentes et vous avez de meilleures aptitudes pour gérer votre argent et votre crédit. Cela ressent véritablement comme un nouveau départ pour le débiteur, symbolisant une amélioration de sa situation financière.

Quels sont les avantages de la proposition concordataire

La proposition vous évite la faillite

L’avantage majeur de la proposition concordataire est qu’elle vous permet de réduire votre endettement sans avoir recours à la faillite.

La faillite, qu’on appelle également cession de biens, implique la liquidation de certains de vos actifs pour le bénéfice des créanciers. Toutefois, gardez à l’esprit que certains de biens sont insaisissables. Aussi, certains de vos biens sont grevés en faveur de vos créanciers garantis. Quant aux biens libres de lien, ce sont eux qui seront liquidés. Un aspect important que vous devez garder en tête est l’effet négatif, disons-le, de la faillite sur la côte et le dossier de crédit.

La proposition de consommateur d’entreprise étant une offre de règlement que vous présentez à vos créanciers démontre votre volonté de rembourser une partie de vos dettes selon un échéancier réaménagé. Il y a donc un effort de votre part qui diminue l’impact négatif sur votre dossier de crédit par rapport à une faillite.

La protection judiciaire dont vous bénéficiez

Un autre avantage, et non des moindres, de la proposition concordataire est la protection judiciaire qu’elle vous procure. C’est-à-dire que dès le dépôt de la proposition il y a suspension des procédures. Ce qui veut dire que les créanciers ne peuvent plus entreprendre ou continuer des procédures contre vous.

Donc fin des appels de recouvrement, suspension immédiate de toute action tels que les saisies de salaires ou le gel de comptes bancaires. Cette protection, vous en profitez durant toute la procédure.

L’arrêt de l’application des intérêts

Dès l’officialisation de votre dossier, il y a un gel systématique sur les intérêts. En d’autres termes, vos créanciers ne peuvent plus appliquer des intérêts sur vos dettes. Ils doivent donc s’en tenir aux soldes dus sur vos créances au moment du dépôt de la proposition.

Autres avantages

Le dépôt de la proposition permet la résiliation du bail commercial de même que tout contrat auquel vous êtes partie à la date du dépôt. À l’inverse, il est interdit de résilier ou de modifier un contrat conclu avec la personne en proposition de consommateur.

Quels sont les inconvénients d’une proposition de consommateur ?

Bien que la proposition de consommateur présente de nombreux avantages, elle comporte également certains inconvénients :

- Temps : Le processus est plus long qu’une faillite, pouvant s’étendre jusqu’à cinq ans.

- Impact sur la cote de solvabilité : Bien que moins dommageable que la faillite, la proposition de consommateur affecte tout de même votre cote de solvabilité.

- Dossiers publics : Comme la faillite, la proposition de consommateur est inscrite au dossier public, ce qui peut être consulté par quiconque effectue une recherche sur votre rapport de solvabilité, affectant ainsi votre réputation financière.

Impact sur la cote de solvabilité

La proposition de consommateur peut affecter votre cote de solvabilité, mais de manière moins dommageable que la faillite. En respectant votre engagement et en effectuant vos versements réguliers, vous pourrez rebâtir votre crédit. Il est crucial de suivre les termes de la proposition pour minimiser l’impact négatif sur votre dossier de crédit et démontrer votre capacité à gérer vos finances de manière responsable.

Durée d’une proposition de consommateur

La durée d’une proposition de consommateur est d’au plus 60 mois, soit 5 ans. Cette période permet de répartir les paiements de manière à rendre le remboursement des dettes plus gérable pour le débiteur. En respectant les termes de la proposition sur cette période, vous pouvez progressivement améliorer votre situation financière et retrouver une stabilité économique.

Quels sont les types de créanciers dans une proposition de consommateur d’entreprise ?

Il y a quatre types de créanciers dans un processus de proposition concordataire :

- Créancier garanti.

- Créancier non garanti

- Créancier privilégié

- Créancier avec statut spécial

Créancier garanti

Votre créancier garanti est celui dont le prêt est assuré par un de vos biens. Par exemple, ça peut être un contrat de financement automobile garanti par le véhicule acheté. Ça pourrait également être votre institution financière qui vous octroie un emprunt hypothécaire. Dans ces deux cas, les créanciers qualifiés de garantis pourraient reprendre possession de l’actif faisant l’objet de la garantie du prêt.

La proposition concordataire ne concerne pas votre créancier garanti à moins que la proposition lui soit présentée et qu’il pose un acte qu’un créancier pourrait poser selon les textes de la Loi. Par exemple, s’il vote lors de l’assemblée ou qu’il soumet une réclamation après avoir reçu votre offre.

Créancier non garanti

Les créanciers non garantis sont les créanciers principaux concernés par la proposition concordataire. Il s’agit par exemple de dettes de carte de crédit, de marge de crédit ou de vos fournisseurs si vous êtes une entreprise. Ces créanciers, en cas d’acceptation de la proposition, se partageront le montant offert en proportion de leur dette respective sur le total du passif. Ils ne recevront donc qu’une partie de ce qui leur est dû.

Créancier privilégié

Il s’agit du créancier qui a une dette non garantie, mais auquel la Loi accorde un rang prioritaire de remboursement. On parle ici par exemple entre autres des salariés.

Créancier avec statut spécial

C’est le type de créancier que vous devez rembourser que vous ayez eu recours à cette solution d’insolvabilité ou pas. Dans cette situation, il faudrait également que le créancier ne pose pas un acte qu’un créancier pourrait poser selon les textes de la Loi sur la Faillite si la proposition lui est présentée.

Le mot de la fin

Comme toutes les solutions à l’endettement, la proposition concordataire vient avec sa parcelle d’originalité et de complexité. Il faudrait donc une évaluation précise de votre condition afin de mettre sur pied l’offre la plus avantageuse pour vous.

Si vous êtes en insolvabilité avec des dettes qui dépassent 250 000 $, hormis votre prêt hypothécaire, ou si c’est votre entreprise qui est en position d’insolvabilité, la meilleure chose que vous puissiez faire est de planifier rapidement une séance gratuite de consultation avec une de nos créatrices de santé financière. Nous vous offrons le luxe de participer à cette rencontre-là où bon vous semble, car vous pouvez le faire par vidéoconférence.

Bonne réflexion et n’hésitez pas à nous contacter, il nous fera plaisir de vous aider à traverser cette période difficile.