Construire un solide patrimoine financier peut parfois sembler aussi complexe que gravir une montagne, mais avec les bonnes étapes et un plan clair, c’est tout à fait réalisable. La pyramide des besoins financiers est un outil qui, tout comme la pyramide de Maslow pour les besoins humains, vous aide à prioriser vos actions financières.

La base, c’est la sécurité : constituer un fonds d’urgence et gérer ses dettes. Ensuite viennent l’assurance, l’épargne à long terme et enfin, au sommet, les investissements pour faire fructifier votre argent.

Mais comment savoir par où commencer, ou dans quel ordre bâtir ce patrimoine ? Si vous vous sentez un peu perdu, cet article vous guidera pas à pas à travers chaque niveau de cette pyramide, vous aidant à identifier vos besoins financiers les plus urgents et à poser les bases d’un patrimoine solide et durable.

Que vous soyez en début de carrière ou plus avancé dans la vie, vous pourrez appliquer ces principes à votre propre situation et bâtir un avenir financier en toute confiance.

Comprendre la pyramide des besoins de Maslow

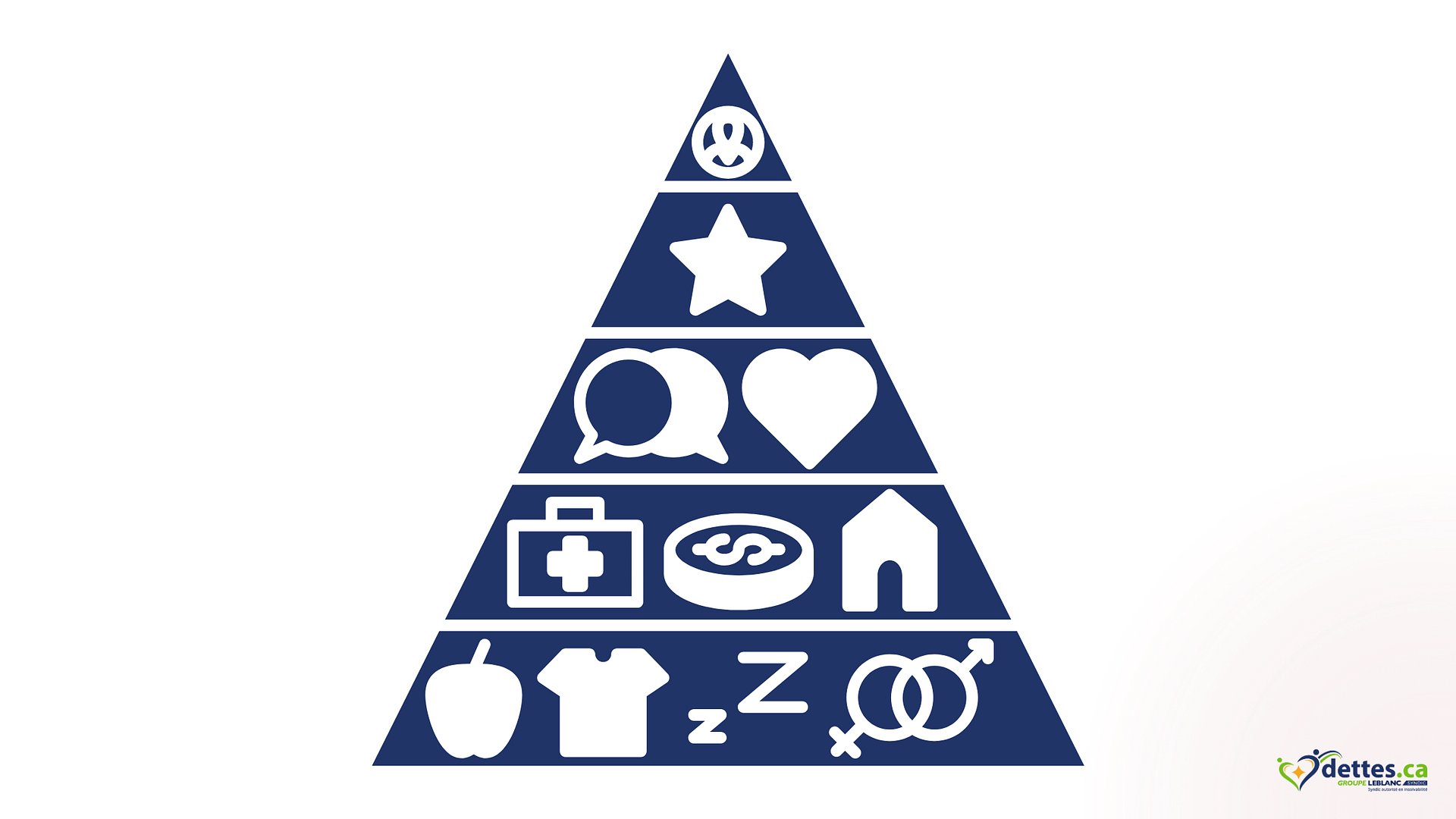

Maslow a catégorisé les besoins de l’être humain dans les cinq catégories suivantes :

- Les besoins physiologiques (nourriture, eau, logement, habillement, sexualité, repos).

- Le besoin sécuritaire (vivre dans un lieu paisible et trouver un ou des partenaires à qui faire confiance).

- Le besoin d’appartenance (être aimé, écouté, compris, avoir un statut social, appartenir à un groupe).

- Le besoin d’estime (avoir de la valeur et de l’utilité pour la société).

- Le besoin de se réaliser (développer ses connaissances, ses compétences et ses valeurs).

Les besoins d’appartenance se situent après les besoins physiologiques et de sécurité, et avant ceux d’estime et d’accomplissement de soi.

Le psychologue Abraham Maslow a mis au point en 1943 sa théorie sur les règles qui régissent la motivation humaine. L’idée de Maslow est qu’en tant qu’être humain, nous devons d’abord satisfaire nos besoins les plus basiques avant de songer à combler nos besoins les plus avancés. Ces besoins peuvent varier d’une personne à l’autre.

Ainsi, vous ne pouvez pas vous préoccuper de votre sécurité si vous n’avez pas de quoi manger. Aussi, la question de savoir si vous atteignez votre but ultime dans la vie peut sembler sans intérêt si vous vous sentez seul.

Les motivations et besoins spécifiques des individus influencent leur comportement et leurs choix, ces besoins variant en raison de facteurs personnels comme la santé mentale et le cercle familial.

En appliquant une approche similaire à vos finances, vous pouvez prioriser ce qui est important pour avoir des finances saines, solides et durables.

Comprendre la pyramide de vos besoins financiers en tant qu’entrepreneurs

Il n’y a pas de directives officielles, mais voici une suggestion : les entrepreneurs doivent prioriser leurs besoins financiers à différents stades de leur parcours pour assurer la stabilité et la croissance de leur activité.

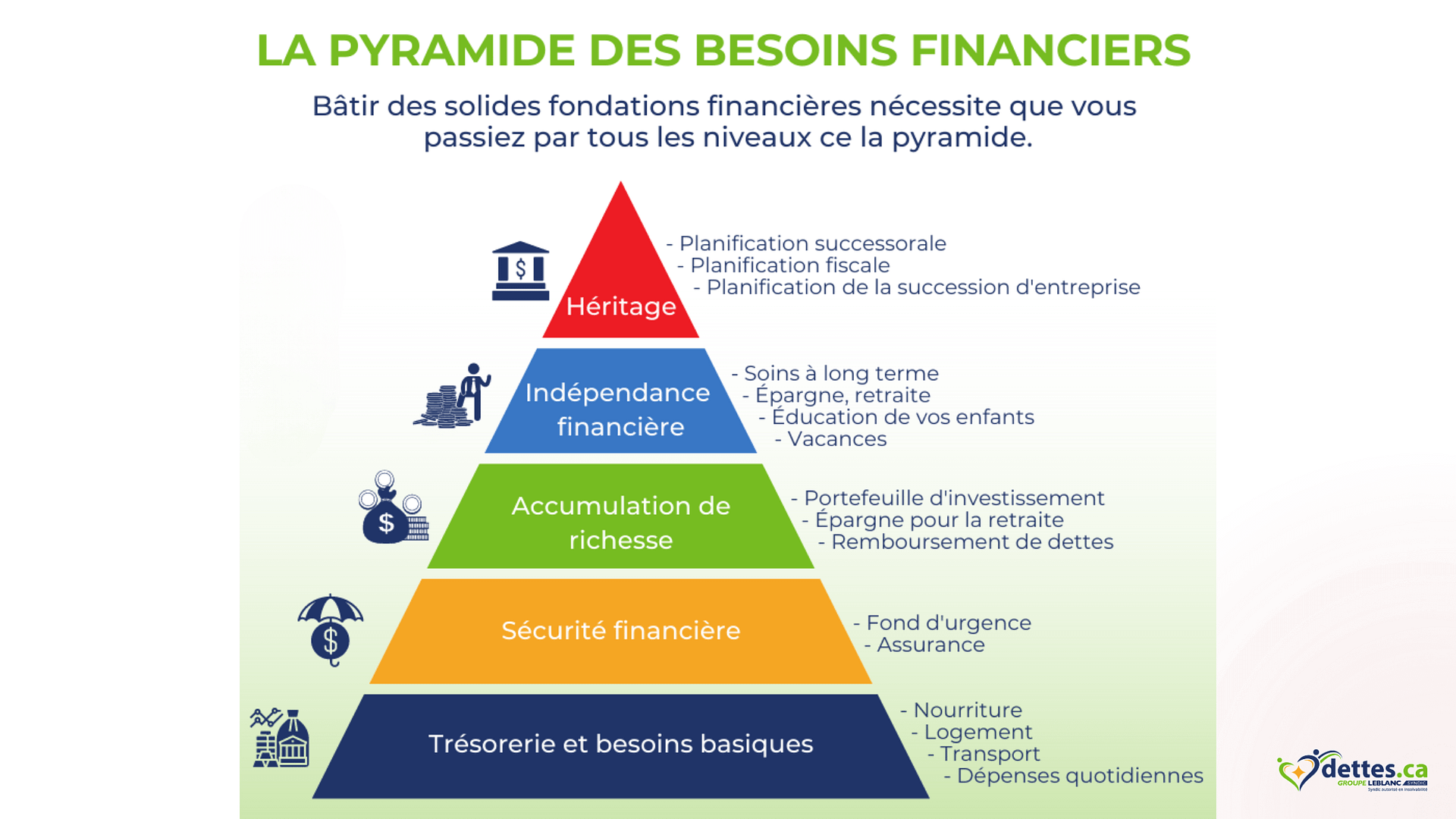

- Niveau 1 (de base) : gagner un revenu suffisant pour faire face à vos obligations mensuelles et pour subvenir à vos besoins élémentaires.

- Niveau 2 : augmenter votre revenu, constituer un fonds d’urgence, souscrire à une assurance pour maladie grave ou une assurance vie et invalidité, se débarrasser de vos dettes ayant un solde faible.

- Niveau 3 : constituer un portefeuille d’investissement, acheter une maison, rembourser vos dettes ayant un solde élevé, commencer un fonds d’épargne-retraite.

- Niveau 4 : subvenir aux besoins de vos parents âgés, épargner pour l’éducation de vos enfants, rembourser votre prêt hypothécaire avant la retraite, maximiser votre épargne-retraite, envisager une assurance soins de longue durée.

- Niveau 5 (sommet) : prendre sa retraite et élaborer une stratégie de revenu de retraite, réaliser ses rêves, faire un don d’argent, planifier son héritage.

Décortiquons un à un chaque niveau.

Niveau 1 : subvenir à ses besoins

Lorsque vous construisez votre pyramide, la base est la satisfaction financière des besoins de survie. Cela signifie qu’il faut s’occuper des dépenses de base. Je parle des dépenses telles que le logement, la nourriture, l’habillement, le transport, en mettant l’accent sur la survie grâce à des flux de trésorerie stables et à la gestion des dettes (comme le remboursement des dettes de cartes de crédit). Une fois que vous avez construit une base solide, vous pouvez commencer à songer à passer au niveau 2 de la pyramide.

Ces besoins sont satisfaits dès que l’individu commence à gagner un revenu. À ce niveau vous êtes confiants que vous pouvez subvenir aux besoins essentiels de votre personne et de votre famille.

Vous devez vous assurer d’avoir une source de revenu stable. Vous devez donc établir votre budget. Ensuite, au fur et à mesure, vous devez essayer de diminuer vos dépenses et augmenter l’argent à économiser.

Niveau 2 : construire votre coussin de sécurité financière

À ce niveau vous devez songer à protéger votre argent et votre situation financière. Vous voulez prendre des mesures afin de protéger financièrement votre famille en cas d’imprévus tels qu’une perte de travail, un arrêt maladie, un accident, une réparation de votre véhicule, etc.

Pour ce faire, nous encourageons nos clients à rembourser toutes leurs dettes sans prendre de nouveau crédit, à constituer un fonds d’urgence et à souscrire à des assurances. Cela fera en sorte que vous n’ayez pas recours au crédit pour de petits imprévus. Et tant qu’il y a la vie, il y a aussi les imprévus.

La majorité des Canadiens vivent dans ce niveau de la pyramide. En effet, une étude d’IPSOS REID révèle qu’environ la moitié des Canadiens dispose seulement d’environ 500 $ à la fin du mois après avoir payé les factures et les dettes. Techniquement, nous vous recommandons de disposer d’un fonds d’urgence pouvant couvrir au minimum 3 mois de vos dépenses familiales essentielles.

Une fois que vous avez maîtrisé la gestion de votre argent au quotidien et que vous avez une certaine protection financière, vous pouvez changer de fusil d’épaule et passer à l’augmentation de vos revenus par les investissements. Si toutefois votre budget ne vous permet pas de rembourser vos dettes, vous êtes possiblement dans une situation d’insolvabilité.

Par conséquent, vous devez envisager une des solutions à l’endettement. Vous avez de la chance, car vous pouvez tout simplement organiser un premier rendez-vous gratuit avec un(e) de nos expert(e)s en insolvabilité soit par téléphone, vidéoconférence ou en personne et cette personne pourra vous expliquer dans les détails toutes les solutions qui sont à votre disposition après avoir analysé votre situation financière.

Niveau 3 : accumulation de richesse

À ce stade vous êtes confortable avec votre planification financière ainsi qu’avec sa mise en œuvre et vous voulez maintenant accumuler de la richesse et la faire croître. Vous devez viser la réussite financière de votre famille sur le long terme en mettant l’accent sur la croissance de vos actifs.

Vous pouvez engager un conseiller financier afin de mettre sur pied votre portfolio d’investissement. Vous devez également vous atteler à vous débarrasser de toutes vos dettes (y compris votre hypothèque) et commencer à contribuer à votre fonds de retraite. Aussi, c’est le moment de penser à mettre de l’argent de côté pour l’éducation de vos enfants.

Vous pouvez également vous former vous-mêmes sur les finances personnelles. Pour ce faire, dévorez un maximum de livres, d’articles, de vidéos éducationnelles pour augmenter votre capital de connaissances. Cela vous permettra d’en apprendre un peu plus sur les différents produits d’épargne et d’investissements que vous pouvez trouver sur le marché.

Par exemple, vous pouvez vous informer plus sur les plans d’épargne disponibles chez votre employeur ou les programmes d’épargne à l’abri de l’impôt tels que le CELI ou le REER.

Niveau 4 : La préservation de votre patrimoine et la liberté financière

À ce niveau vous avez probablement acquis une quantité considérable de richesse et vos obligations financières sont minimales par rapport à vos actifs accumulés. Vous gérez à merveille vos dépenses quotidiennes, vous contribuez régulièrement à votre fonds d’urgence, à vos différents comptes d’épargne à l’abri de l’impôt. Vos investissements et vos économies à long terme sont en pleine croissance, vous avez un solide fonds de retraite en place et vous êtes sûrs que votre patrimoine sera préservé pour de nombreuses années.

Par conséquent, vous épargnez surtout pour l’éducation de vos enfants ou pour constituer des fonds pour d’éventuels soins de longue durée ou pour cette nouvelle voiture qui vous fait tant rêver ou pour des vacances dans le sud. Vous l’aurez compris, vos besoins financiers sont surtout des besoins d’estime, tels que le respect de soi et l’accomplissement personnel.

Niveau 5 : Transmission de l’héritage

À ce stade vous avez accumulé du patrimoine et vous êtes certain de pouvoir le préserver pour le restant de votre vie. Vous êtes donc au sommet de la pyramide et vous naviguez sur l’océan de l’indépendance financière. Vous avez pleinement du temps à consacrer à ce que vous aimez le plus.

La motivation de la pyramide de Maslow qui vous anime est la réalisation de soi. Vous voulez redonner à votre famille, à votre entourage et à votre société. Ainsi, vous vous focalisez sur la planification successorale, les legs philanthropiques, la planification fiscale et la planification de la succession de vos entreprises.

C’est ici, dans cette dernière étape, que les planificateurs testamentaires devraient vous aider à rédiger un testament si vous n’en avez pas, ou à créer des fiducies, des actes de succession ou des actes de donation.

Où vous situez-vous sur la pyramide financière ?

Tout comme la construction des grandes pyramides égyptiennes, les finances sont longues à construire. Nous aspirons tous à l’indépendance financière, à la préservation de notre patrimoine et à la transmission d’un héritage, mais nous y parviendrons qu’en remontant la pyramide niveau par niveau. Nous devons nous rappeler que tout le monde est sur le même chemin, mais à des stades différents, alors ne vous découragez pas si vous n’êtes pas encore arrivé là où vous voulez être.

Pour naviguer dans la hiérarchie des besoins financiers, l’importance de disposer d’un plan financier solide apparaît clairement.

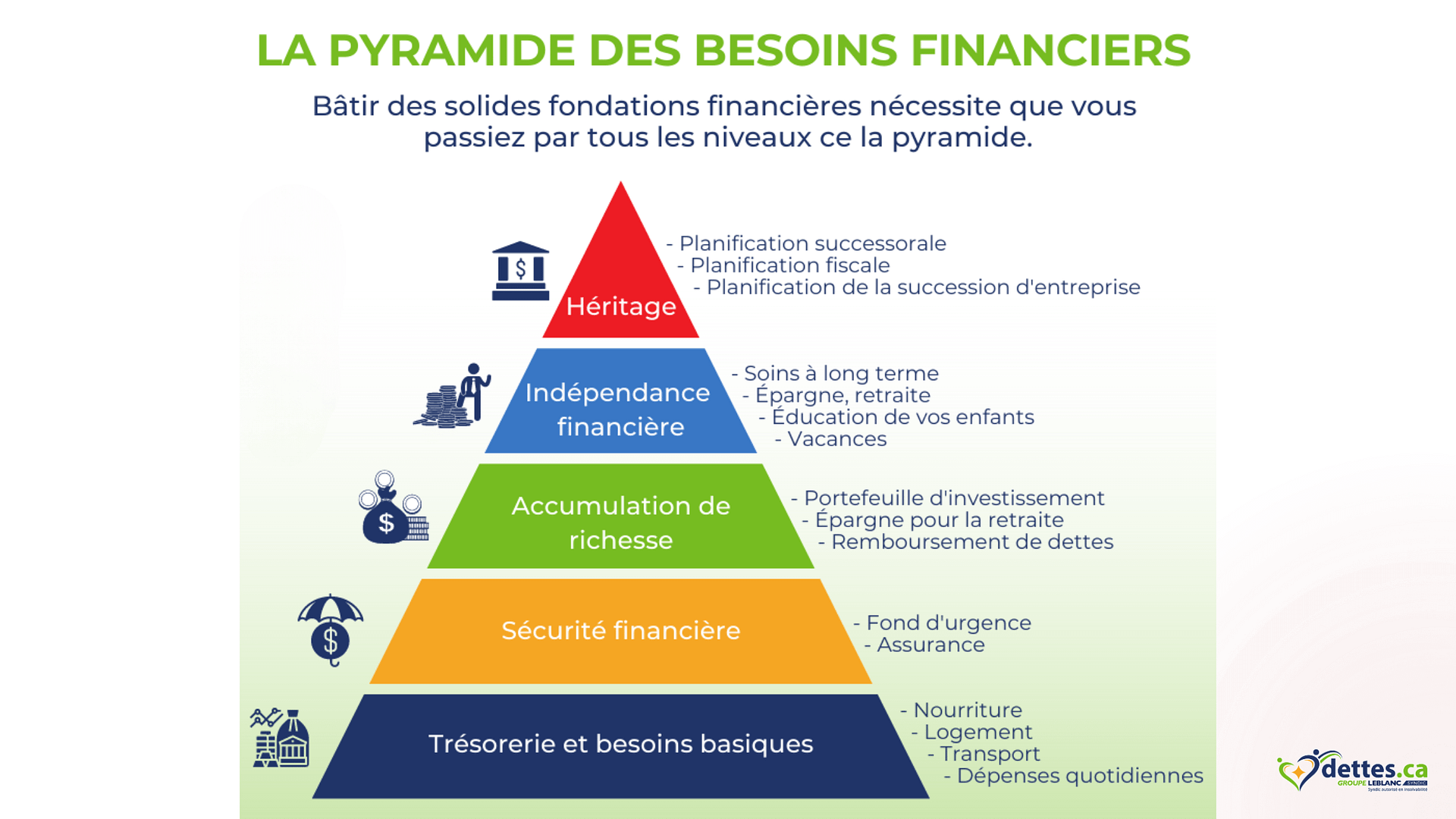

En prenant du recul pour regarder la pyramide des besoins financiers, nous pouvons voir que les deux premiers niveaux sont les niveaux de la fondation de votre richesse. Les 3e et 4e niveaux sont les étapes de l’accumulation et la préservation de richesse. Enfin, le 5e et dernier niveau est l’étape de la distribution des richesses.

Appliquer la pyramide des besoins financiers à votre situation

La pyramide des besoins financiers est un outil puissant pour comprendre vos besoins financiers et atteindre l’indépendance financière. Pour l’appliquer efficacement à votre situation, il est crucial de bien évaluer vos besoins actuels et de définir des objectifs financiers clairs et réalisables.

Commencez par évaluer vos besoins financiers actuels en vous référant aux cinq niveaux de la pyramide des besoins financiers.

Remettre l’image avec les 5 niveaux ici

Ensuite, définissez vos objectifs financiers à long terme en fonction de vos besoins actuels et de vos aspirations personnelles. Par exemple, vous pourriez viser l’indépendance financière, l’achat d’une maison, ou le financement des études de vos enfants.

Pour atteindre ces objectifs, élaborez un plan d’action détaillé. Cela peut inclure la création d’un budget, l’investissement dans des actifs financiers, la réduction de vos dettes, et la mise en place de stratégies pour protéger votre patrimoine. En appliquant la pyramide des besoins financiers à votre situation, vous pouvez non seulement atteindre l’indépendance financière, mais aussi réaliser vos rêves et aspirations à long terme.

Conclusion

La pyramide des besoins financiers est un outil précieux pour comprendre et hiérarchiser vos besoins financiers, vous aidant ainsi à atteindre l’indépendance financière. Inspirée de la théorie de la motivation de Maslow, cette pyramide vous guide à travers cinq niveaux de besoins, allant des besoins physiologiques de base à la réalisation de soi.

En appliquant cette pyramide à votre situation personnelle, vous pouvez évaluer vos besoins financiers actuels, définir des objectifs à long terme et élaborer un plan d’action pour les atteindre. Que vous cherchiez à subvenir à vos besoins de base, à construire un coussin de sécurité financière, à accumuler de la richesse, à préserver votre patrimoine ou à planifier la transmission de votre héritage, la pyramide des besoins financiers vous offre une feuille de route claire et structurée.

N’oubliez pas que cette pyramide est un outil flexible qui doit être régulièrement révisé et ajusté en fonction de l’évolution de vos besoins et de vos objectifs financiers. En adoptant cette approche, vous serez mieux préparé pour naviguer dans le monde complexe des finances personnelles et pour atteindre une indépendance financière durable.

En conclusion, la pyramide des besoins financiers est plus qu’un simple modèle théorique ; c’est un guide pratique qui peut transformer votre approche de la gestion financière et vous aider à construire un patrimoine solide et durable.