Combien coûte une proposition de consommateur ?

C’est une question qui pourrait camper dans votre esprit si vous recherchez des solutions pour soulager le fardeau de vos dettes et vous libérer de vos créanciers.

C’était également le cas pour les 13 854¹ Québécois engloutis par les dettes, mais qui ont retrouvé la tranquillité d’esprit grâce à la proposition de consommateur au cours des 8 premiers mois de 2023.

Sachez que le coût d’une solution de proposition de consommateur est étroitement lié à votre situation financière personnelle, au montant de vos dettes, et au vote des créanciers sur l’acceptation.

Les avantages de la proposition de consommateur par rapport à la faillite incluent la réduction de dettes, la protection contre les saisies et le harcèlement des créanciers et la conservation des biens.

Vous découvrirez dans cet article :

- Une brève définition de la proposition de consommateur.

- La stratégie utilisée par votre administrateur de proposition de consommateur pour éliminer vos dettes, également connu sous le nom de syndic autorisé en insolvabilité, pour déterminer le coût du processus.

- La formule légale pour calculer les honoraires de votre syndic autorisé en insolvabilité.

- L’histoire de Paul, qui a réduit ses paiements mensuels de 52,38 % grâce à la proposition de consommateur, tout en préservant ses biens.

Il est également important de consulter un conseiller pour obtenir des conseils personnalisés et une assistance professionnelle afin que le processus vers la libération de vos dettes puisse se passer dans la sérénité d’esprit et pour que vos créanciers ne vous embêtent plus.

Qu’est-ce que la proposition de consommateur ?

La proposition de consommateur est un arrangement légal de remboursement de vos dettes. C’est un moyen magique qui peut vous permettre de réduire vos dettes jusqu’à 80%, tout en préservant vos précieux actifs et tout en vous libérant de vos créanciers.

Vous avez besoin de l’aide précieuse d’un syndic autorisé en insolvabilité pour orchestrer cet accord entre vous et vos créanciers et pour vous libérer de vos dettes.

Concrètement, vous pouvez effacer vos dettes non-garanties en ne remboursant qu’une fraction de ce que vous devez. Pensez-y comme une porte ouverte vers une vie sans l’ombre des dettes qui pèsent sur vos épaules.

Pourquoi opter pour la proposition de consommateur ?

En plus des économies substantielles que vous réalisez (jusqu’à 50% de réduction des dettes ou plus pour certains cas), le dépôt d’une proposition de consommateur vous offre une protection juridique robuste… .

… Elle protège vos biens et vous préserve des saisies de comptes bancaires, des saisies de salaire et des harcèlements incessants des créanciers.

Imaginez une vie sans dettes, sans ces appels de recouvrement stressants ou les cauchemars des saisies.

Le recours à une proposition de consommateur vous offre cette tranquillité d’esprit là.

Le cas de Paul

Cette dernière a beaucoup pesé dans la décision de Paul d’opter pour la proposition de consommateur pour éliminer ses 40 000 $ de dettes de consommation au lieu de se déclarer en faillite personnelle.

Mais cette tranquillité a un prix. Voyons cet aspect essentiel de la proposition de consommateur.

Combien coûte une proposition de consommateur ?

Le coût moyen de votre proposition de consommateur dépend de vos paramètres financiers suivants :

- Le revenu et tout revenu excédentaire que vous auriez dû payer en cas de faillite.

- Les actifs que vous auriez dû céder en cas de faillite personnelle.

- Le type de créanciers que vous avez. Chaque créancier peut avoir des attentes différentes en ce qui concerne le pourcentage des dettes qu’il espère récupérer.

Pour mieux comprendre les coûts de la proposition de consommateur, divers outils sont disponibles pour vous aider à évaluer votre situation financière.

En fait, la règle d’or ici est que cette proposition de consommateur doit être avantageuse pour vous tout en étant acceptable pour vos créanciers.

C’est la règle pour toutes les solutions d’insolvabilité comme la faillite personnelle.

De votre côté, vous ne devriez pas vous sentir étranglé par les paiements mensuels ni écrasé par vos dettes. Quant à vos créanciers, ils doivent récupérer plus que ce qu’ils recevraient si vous aviez déclaré faillite.

Le cas de Paul

Paul a découvert qu’une faillite personnelle lui coûterait 525 $ par mois pendant 21 mois, soit un total de 11 025 $.

Pour une proposition de consommateur, Paul devrait payer 250 $ par mois pendant 60 mois avec sa carte, totalisant 15 000 $.

La proposition de consommateur convient à la fois à Paul et à ses créanciers, plus que la faillite personnelle.

Paul conserve ses biens, et ses paiements mensuels sont compatibles avec son budget. De plus, cette proposition de consommateur peut aider à reconstruire son crédit après avoir été libéré de ses dettes.

De leur côté, les créanciers acceptent, car ils reçoivent 3 975 $ de plus que s’il avait opté pour la faillite. C’est une situation gagnant-gagnant. L’emprunteur se libère de ses dettes, ses créanciers en tirent profit.

Qui négocie les termes de votre proposition de consommateur ?

Votre syndic est l’architecte de votre solution financière qui est dans notre cas la proposition de consommateur.

Grâce à son expertise en matière de résolution de problèmes financiers et de questions de dettes, il vous offre des solutions adaptées et efficaces.

Son rôle est crucial : votre syndic évalue soigneusement votre situation financière, examinant vos revenus, vos dettes et vos actifs.

À travers cette évaluation, il recommande un montant de règlement équitable à vos créanciers tout en veillant à ce que vous puissiez honorer vos paiements grâce à la solution de la proposition de consommateur.

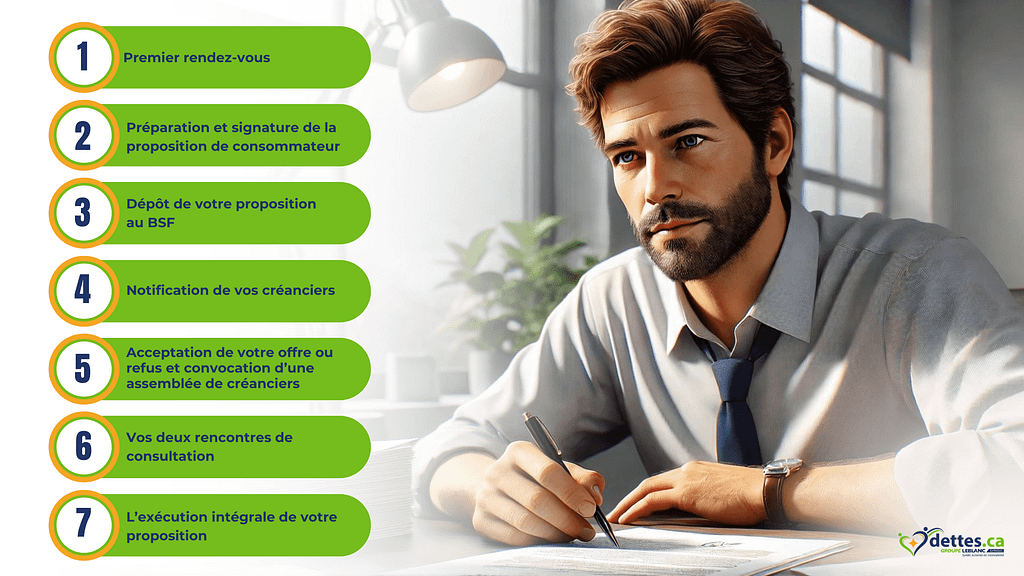

Groupe Leblanc Syndics vous guide dans toutes les démarches. Il est possible d’étaler entre 36 et 60 mois les paiements (3 à 5 ans) et le débiteur peut à tout moment se libérer de son engagement en payant le solde et se libérer plus rapidement.

Quels sont les honoraires de votre syndic autorisé en insolvabilité ?

Voici une excellente nouvelle : vous n’avez pas de paiements supplémentaires pour régler les honoraires de votre syndic.

Tout est inclus dans la proposition de consommateur elle-même. Il n’y a pas de coûts cachés ni de surprises financières pour le consommateur ni pour vos créanciers.

Le cas de Paul

Revenons au cas de Paul.

La proposition de consommateur lui permet des paiements mensuels de 250 $ au lieu de 525 $ pour la faillite. Lorsque les créanciers acceptent cette offre, Paul ne verse que les 15 000 $ convenus, répartis en 60 mensualités de 250 $. Rappelons que la proposition de consommateur comprend quelques étapes qu’il devait suivre.

Il n’a pas de paiements supplémentaires à faire pour les honoraires du syndic. En fait, les honoraires du syndic sont directement intégrés dans les paiements convenus avec les créanciers.

De plus, il est important de gérer correctement ses cartes de crédit en cas de dépôt d’une proposition de consommateur.

Les montants perçus par votre syndic sont régis par la Loi sur la faillite et l’insolvabilité, précisément dans le règlement 129. Selon ce règlement, le syndic reçoit la totalité des premiers 1500 $ et 20 % de chaque dollar au-delà de cette première tranche.

Reprenons l’exemple de Paul.

Les six premières mensualités, soit 1 500 $, sont totalement destinées au syndic en tant qu’honoraires.

Ensuite, le syndic perçoit 20 % sur chaque mensualité, soit 20 % de 250 $ (ou 50 $ par mois), jusqu’à la fin de la proposition de consommateur… .

… 50 $ durant 54 mois, ça vous donne 2700 $. Vous y ajoutez les 1500 $ et ça fait 4200 $ que le syndic perçoit sur les 15 000 $ de la proposition de Paul.

Votre obligation financière ne se limite donc qu’à l’offre que vos créanciers ont approuvée ni plus ni moins.

Vous n’effectuez pas de paiements tant que votre proposition de consommateur n’a pas officiellement débuté.

Que retenir ?

Le coût d’une proposition de consommateur est aussi unique que vous l’êtes. Il est directement lié à votre situation financière personnelle et dépend de nombreux facteurs, notamment vos revenus, vos actifs et le type de créanciers.

Le secret pour que votre proposition de consommateur soit acceptée réside dans son caractère avantageux pour vos créanciers, comparé à une déclaration de faillite.

J’espère que cet article aura répondu à vos questions. À moins que des questions spécifiques persistent dans votre esprit par rapport à la solution de la proposition de consommateur, est-ce le cas ?

Aspirez-vous à une réponse plus personnalisée, à des conseils sur mesure pour tracer votre chemin vers une vie sans dettes ?

Si c’est le cas, n’hésitez pas à planifier une rencontre gratuite avec l’un de nos professionnels chevronnés. Ils pourront vous faire une proposition, c’est à dire une solution qui est le plus adaptée à votre cas.

Plus de 98 % de nos propositions sont acceptées par les créanciers, un chiffre qui a été obtenu en additionnant les chiffres officiels mensuels du Bureau du Surintendant des faillites

Nous comprenons profondément les besoins variés de chaque type de créancier, et nous adaptons votre proposition en conséquence.

Je veux tracer mon chemin vers une vie sans dettes