Imaginez-vous devant une pile de factures, avec une question en tête : « Suis-je en train de perdre le contrôle de mes finances ? »

Le taux d’endettement, cet indicateur clé, pourrait bien être la réponse. Comment le calculer ? Cet article vous guide pour reprendre le pouvoir sur vos finances.

En 2024, selon Statistique Canada, le taux d’endettement du Canadien moyen atteint 180 %. Cela signifie que pour chaque 100 $ de revenu, le Canadien moyen porte 180 $ de dettes. Dans ce contexte, vivre dans le grand nord blanc devient un véritable défi financier pour de nombreuses familles.

Cela s’explique par un système socio-économique capitaliste axé sur l’incitation à la surconsommation, des revenus faibles qui ne suivent pas l’inflation, et la facilité d’accès au crédit. Mais bon nous ne sommes pas obligés de subir le système et de le laisser décider de notre avenir.

Il est crucial de prendre en compte les cartes de crédit dans le calcul de votre taux d’endettement, car elles jouent un rôle important dans la gestion des paiements mensuels et l’évaluation de votre capacité de remboursement.

Votre taux d’endettement est un paramètre essentiel qui vous permet d’obtenir du crédit ou pas. Il est donc important que vous sachiez le déterminer par vous-même. Heureusement pour vous, cet article va vous y aider.

Qu’est-ce que le taux d’endettement ?

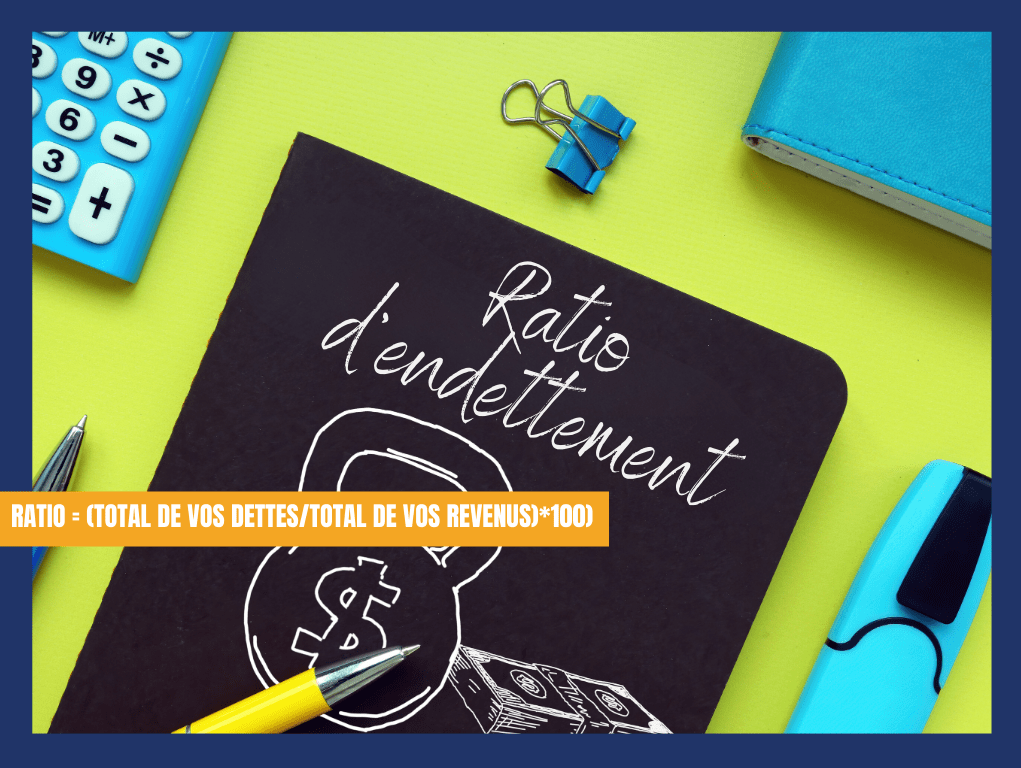

Le taux d’endettement est un paramètre qui montre la part que représente le montant total de vos dettes par rapport au montant total de vos revenus. Pour le désigner autrement, vous pouvez tomber aussi sur des termes comme niveau d’endettement ou ratio d’endettement.

À côté de votre cote de crédit, c’est un des paramètres les plus importants qui montre votre santé financière aux prêteurs lorsque vous effectuez des demandes. De manière plus simple, vos éventuels prêteurs peuvent, grâce à votre taux d’endettement, avoir une idée de la façon dont vous gérez vos dettes et de votre capacité de remboursement.

Les institutions financières utilisent ce ratio pour évaluer la capacité de remboursement des emprunteurs avant d’accorder des prêts. Ainsi, déterminer vous-même votre taux d’endettement est crucial si vous voulez connaître vos chances d’approbation à un prêt. Les institutions se basent sur ce ratio pour décider d’accorder ou non des prêts.

La prochaine section va vous montrer comment calculer un ratio d’endettement.

Comment calculer un taux d’endettement ?

Le calcul de votre taux d’endettement est un processus simple que vous pouvez faire à partir du confort de votre salon. Voici ce que vous devez faire étape par étape.

Des informations supplémentaires sur le calcul du taux d’endettement peuvent être trouvées en bas de la page.

Étape 1 : Déterminez le montant total de vos revenus

Répondre à la question comment calculer un ratio d’endettement passe d’abord par le calcul du montant total de vos revenus. Il s’agit à cette étape d’inclure toute entrée d’argent que vous recevez sur une base mensuelle. Il faut faire bien attention, car la détermination du revenu mensuel d’un salarié diffère de celle d’un travailleur autonome.

Si vous êtes un employé, voici les éléments que vous devez inclure :

- Votre paie ainsi que celle de votre conjoint ;

- La pension alimentaire qui vous est destinée ou qui est destinée à vos enfants ;

- Les remboursements d’impôts ;

- Autres entrées d’argent.

Si vous êtes travailleur autonome, là vous devez d’abord trouver le chiffre d’affaires brut de votre entreprise. Une fois cela fait, vous devez y soustraire les frais de roulement de celle-ci pour trouver votre revenu brut.

Attention toutefois. Vous ne devez pas enlever les dividendes ni les impôts.

Étape 2 : Déterminez le montant mensuel destiné au remboursement de vos dettes

Pour cela, vous devez additionner toutes vos factures mensuelles relatives au paiement de vos dettes :

- Le montant de votre loyer ou de votre paiement hypothécaire ;

- La pension alimentaire mensuelle destinée à votre ex-conjoint ou à votre enfant ;

- Les mensualités destinées au remboursement de vos dettes d’étudiants et de votre prêt auto ;

- Les paiements mensuels destinés au remboursement de vos dettes de cartes de crédit ;

- Les mensualités destinées au remboursement de vos prêts bancaires et de vos prêts personnels ;

- Tout paiement mensuel destiné au remboursement d’une dette quelconque.

Il est important de garder en tête que vous ne devez pas inclure vos dépenses de consommation. Je parle ici de vos dépenses mensuelles telles que : votre épicerie, vos factures de services publics, votre transport, vos paiements de soins personnels, etc.

Aussi, vous devez savoir que chez certains individus, le paiement de la pension alimentaire est mis dans le sac des dépenses mensuelles plutôt que le remboursement des dettes. Je ne vous conseillerai pas d’agir de la sorte.

D’abord, déduire le montant de la pension alimentaire de votre revenu dans le calcul de votre ratio d’endettement vous permet d’avoir un reflet plus clair de votre situation financière. Votre pension alimentaire est en fait un dû et elle est obligatoire. En d’autres termes, si vous ne l’effectuez pas, il y a la possibilité que des actions juridiques soient engagées à votre encontre. Or, ce n’est pas le cas de votre épicerie. Si vous ne le payez pas, vous ne mangerez tout simplement pas. Donc pour une vraie représentation de la situation, réduisez-la dès le départ.

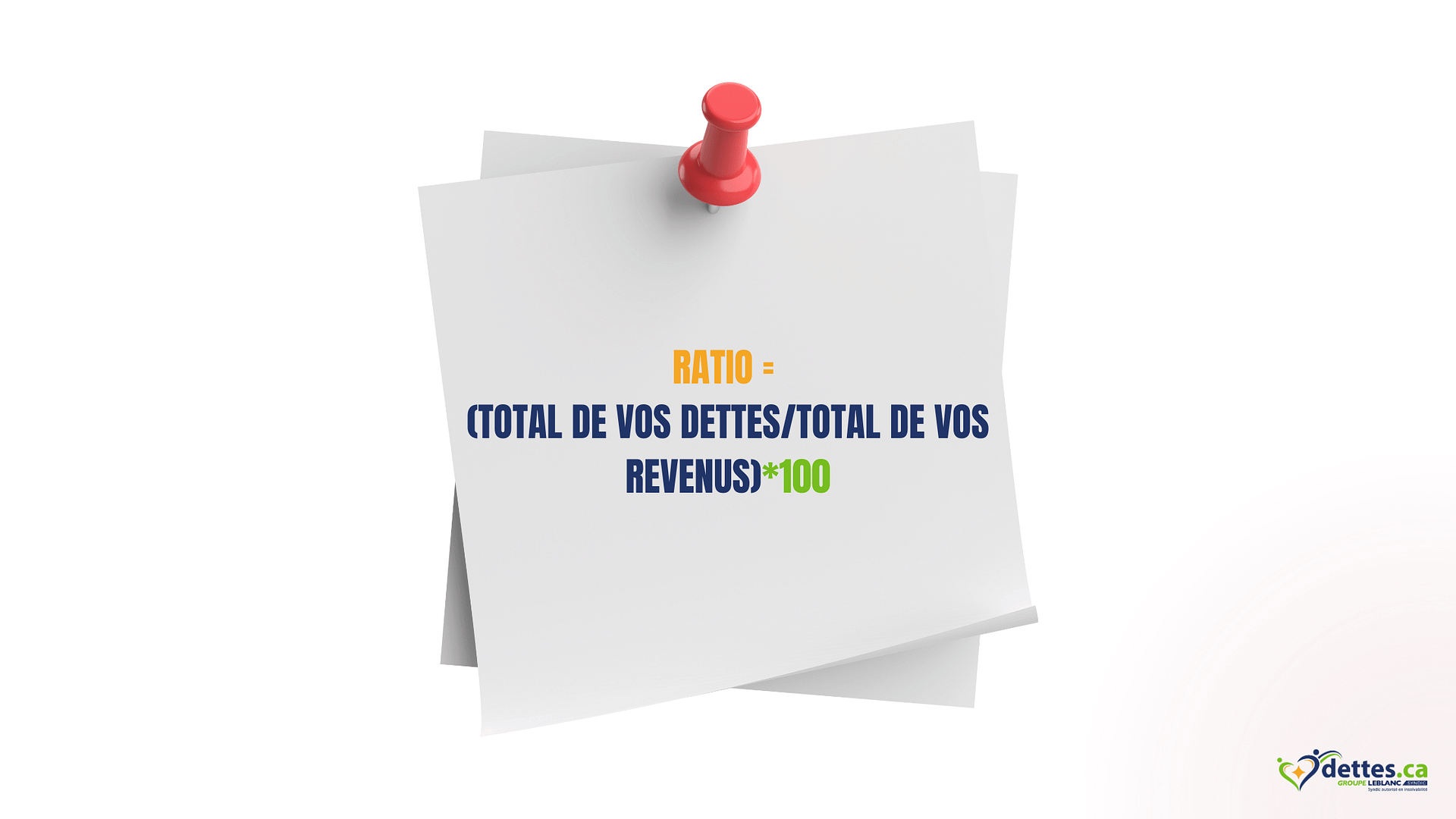

Étape 3 : faites la division et trouvez votre ratio d’endettement

Une fois les deux montants en main, il vous suffit de diviser le montant destiné au remboursement de vos dettes par le montant de vos revenus et vous multipliez le résultat par 100. Voilà comment calculer un taux d’endettement.

Vous pouvez effectuer ce calcul sur du papier physique, sur une feuille Excel ou vous pouvez tout simplement utiliser notre calculatrice d’évaluation du taux d’endettement dans laquelle vous n’avez qu’à entrer les montants.

Qu’est-ce qu’un bon ratio d’endettement ?

Une fois que vous avez déterminé votre niveau d’endettement, la question que vous devez être en train de vous poser est la suivante : comment savoir si j’ai un bon taux d’endettement ?

Pour y répondre, vous devez vous mettre dans les chaussures des prêteurs pour comprendre leurs standards par rapport à votre taux d’endettement.

Voici en gros la ligne directrice qu’utilisent les prêteurs : les institutions financières utilisent ce ratio pour évaluer la capacité de remboursement des emprunteurs. Un taux d’endettement élevé peut limiter vos chances d’obtenir de nouveaux financements.

- Jusqu’à 30 % : vous excellez dans la gestion de votre crédit et vous êtes donc dans le vert. La part que prend vos dettes par rapport à votre revenu est excellente et vous n’aurez pas de mal à obtenir d’autres prêts.

- 31 % à 35 % : vous avez une gestion moyenne du crédit et vous tendez vers la zone jaune. En fait, dans cet intervalle, votre endettement est toujours bon et vous ne devrez pas avoir de mal à obtenir du crédit, mais il y a l’espace pour l’améliorer.

- 35 % à 40 % : votre gestion du crédit est inquiétante. À ce stade vous êtes dans la zone orange et il vous est difficile de trouver un prêteur qui puisse étendre votre ligne de crédit. Vous devez cesser d’utiliser votre carte de crédit et poser des actes concrets pour réduire votre endettement (à voir dans la prochaine section). Des solutions à l’endettement telles qu’une entente à l’amiable, un dépôt volontaire ou une consolidation de dettes peuvent vous aider à ce stade.

- Plus de 40 % : tous vos signaux sont au rouge à ce niveau. Votre santé financière est très critique et vous avez besoin de l’aide d’experts pour vous aider avec votre endettement. En effet, le seuil atteint, il vous est généralement difficile de respecter les échéances de paiements de vos dettes et vous ne pouvez plus implémenter des solutions à votre niveau telles que la consolidation de dettes. Un accompagnement de Groupe Leblanc Syndics pourrait s’imposer dans ce cas.

Idéalement, restez en dessous de 30 % et au pire des cas, tâchez de ne pas dépasser 35 % pour ce qui est de votre niveau d’endettement.

Vous savez à présent comment calculer un taux d’endettement et savoir si vous avez un bon, un moyen ou un mauvais.

Comment diminuer mon ratio d’endettement ?

D’abord, rappelons-nous de la formule de calcul du ratio d’endettement.

Il y a deux façons simples de diminuer votre taux d’endettement.

Soit vous diminuez la variable du haut qui est le total de vos dettes, soit vous augmentez celle du bas qui est le total de vos revenus.

Même s’il existe de nombreuses façons d’augmenter vos revenus, ce n’est pas à la portée de la majorité des Canadiens du fait du manque de temps, car il en faut pour cela. Par conséquent, la majorité se tourne plutôt vers l’élimination des dettes.

Comment diminuer votre ratio d’endettement à votre niveau ?

Voici quatre astuces que vous pouvez utiliser pour diminuer le montant total de votre dette :

- Faites un budget qui vous permettra de voir où vous dépensez votre argent. Ainsi, vous pourrez diminuer dans les dépenses non essentielles afin de disposer de plus d’argent à allouer dans le remboursement de vos dettes.

- Créez une stratégie de remboursement de dettes. Vous avez à votre disposition deux méthodes qui ont fait leurs preuves. La méthode avalanche et la méthode boule de neige.

La méthode avalanche consiste à payer d’abord la dette ayant le taux le plus élevé tout en effectuant le paiement minimum sur vos autres dettes. Pour la méthode boule de neige, il s’agit du même fonctionnement sauf que vous vous attaquez plutôt à la dette ayant le plus petit solde. L’une ou l’autre, l’essentiel est d’être discipliné.

La méthode avalanche consiste à payer d’abord la dette ayant le taux le plus élevé tout en effectuant le paiement minimum sur vos autres dettes. Pour la méthode boule de neige, il s’agit du même fonctionnement sauf que vous vous attaquez plutôt à la dette ayant le plus petit solde. L’une ou l’autre, l’essentiel est d’être discipliné. - Diminuez le coût de vos dettes. Pour ce faire, vous pouvez commencer par appeler chacun de vos créanciers pour négocier à l’amiable. Cela est plus facile si vous n’avez pas encore de défauts de paiement. Vous pouvez également avoir recours à la consolidation de dettes ou au dépôt volontaire.

- Ne vous endettez pas davantage. C’est vrai que le Canada est une terre de tentation au crédit. Il vous appartient donc d’être discipliné et de vivre avec des principes. Vous seul savez où vous voulez aller et ne vous laissez pas influencer par votre famille, vos amis, vos collègues, bref par la société de surconsommation dans laquelle nous sommes.

La méthode avalanche consiste à payer d’abord la dette ayant le taux le plus élevé tout en effectuant le paiement minimum sur vos autres dettes. Pour la méthode boule de neige, il s’agit du même fonctionnement sauf que vous vous attaquez plutôt à la dette ayant le plus petit solde. L’une ou l’autre, l’essentiel est d’être discipliné.

La méthode avalanche consiste à payer d’abord la dette ayant le taux le plus élevé tout en effectuant le paiement minimum sur vos autres dettes. Pour la méthode boule de neige, il s’agit du même fonctionnement sauf que vous vous attaquez plutôt à la dette ayant le plus petit solde. L’une ou l’autre, l’essentiel est d’être discipliné.Comment diminuer votre endettement avec l’aide d’un expert ?

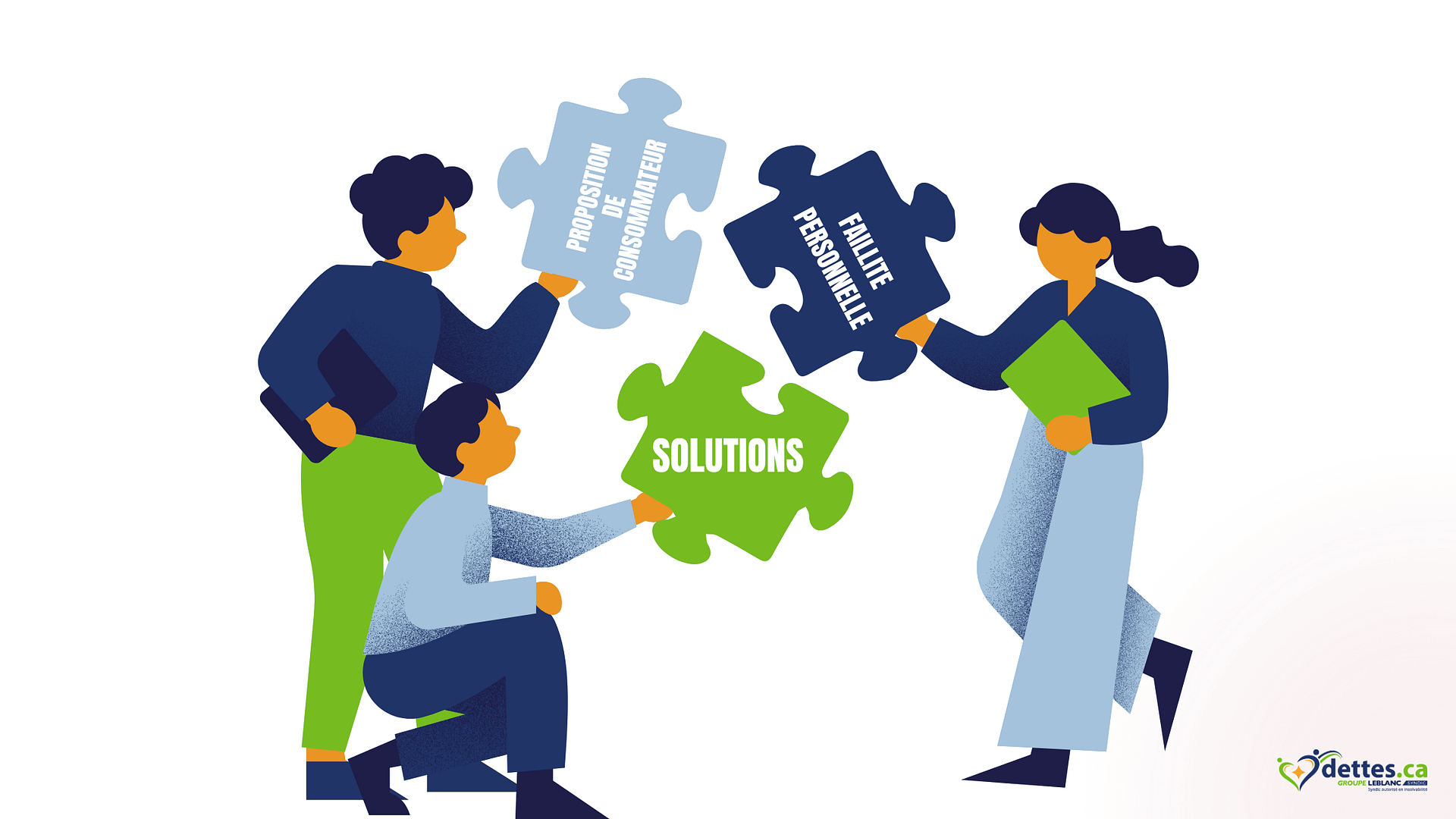

Généralement, c’est lorsque vous dépassez le seuil des 40 % de niveau d’endettement que vous devez voir un spécialiste en élimination de dettes, entre autres Groupe Leblanc, un syndic autorisé en insolvabilité. Puisque vous avez probablement tenté de diminuer votre endettement à votre niveau et que vous n’avez pas pu, il serait temps d’avoir recours à des solutions plus agressives et plus efficaces contre l’endettement. Il s’agit des deux solutions d’insolvabilité que sont la proposition de consommateur et la faillite personnelle.

Elles sont encadrées par la Loi sur la faillite et l’insolvabilité et vous offrent une protection légale contre toutes actions ou poursuites juridiques provenant de vos créanciers.

La proposition de consommateur vous permet de vous libérer de toutes vos dettes non garanties en ne remboursant qu’une partie de l’argent. Généralement, vous pouvez rembourser de 30 % à 50 % de ce que vous devez. C’est la solution privilégiée des Canadiens en situation d’insolvabilité.

La faillite vous permet d’éliminer toutes vos dettes pour refaire votre crédit à partir du point zéro. Vous aurez probablement à céder certains de vos biens non essentiels dont la vente servira à rembourser une large part de vos dettes.

Que retenir : comment calculer un taux d’endettement ?

Le calcul du ratio d’endettement est très simple, car il vous suffit de trouver la part que représentent les remboursements de vos dettes par rapport à votre revenu.

Pour diminuer niveau de dettes à l’aide d’un expert, l’idéal serait de voir un spécialiste objectif qui peut vous donner des renseignements sur toutes les solutions à l’endettement disponible. Or, seul un syndic autorisé en insolvabilité peut le faire puisque lui seul dispose de la licence gouvernementale pour gérer les processus d’insolvabilité. En d’autres termes, il vous renseigne et vous offre toutes les solutions que les autres peuvent vous offrir en ajoutant la proposition de consommateur et la faillite que seul le syndic peut offrir.

La cerise sur le gâteau est qu’avec le Groupe Leblanc, votre première rencontre pour analyser et évaluer votre situation financière et pour vous renseigner sur toutes les solutions en fonction de votre condition est gratuiten anonyme et sans engagement.

Si votre endettement est élevé, il vous suffit de planifier une rencontre gratuite avec un créateur ou une créatrice en santé financière du Groupe Leblanc.

Je veux planifier une rencontre gratuite pour trouver la solution idéale contre mes dettes