Si vous envisagez d’aider une personne avec un mauvais dossier de crédit à obtenir un crédit, endosser un emprunt pourrait être une option.

Avant de prendre cette décision, il est important de considérer vos propres besoins financiers et si vous pourriez avoir besoin de demander des prêts pour vous-même dans un futur proche.

En tant que coemprunteur, vous garantissez le remboursement des dettes, vous endossez donc la responsabilité pour le règlement des dettes de l’emprunteur, il vous prête votre nom, ce qui peut avoir des implications sur votre propre situation financière, y compris votre historique de crédit et votre capacité de remboursement.

Il est crucial de comprendre les dangers associés au rôle de coemprunteur, tels que le défaut de paiement, qui pourrait vous obliger à rembourser intégralement le crédit.

Cependant, si c’est réussi, cela peut améliorer votre historique de crédit si les paiements sont effectués régulièrement.

Dans les prochaines sections, nous examinerons qui peut devenir ce type d’endosseur, comment fonctionne le processus d’endossement, et les conséquences possibles de cette décision financière significative sur celui-ci.

Tout savoir sur le coemprunteur qui peut devenir endosseur

Endosser un prêt, c’est aider une personne qui ne peut prétendre à un emprunt, du fait de sa mauvaise cote de crédit à obtenir un emprunt.

Une entreprise peut également le devenir pour aider à obtenir de meilleures conditions de crédit.

Pratiquement, si vous décidez d’assumer cette responsabilité, vous prêtez votre nom et votre cote de crédit à un individu pour qu’il puisse obtenir un crédit ou un emprunt. C’est le principe même de cette pratique.

Devenir endosseur exige un historique de crédit solide et une situation financière stable. Typiquement, des membres de la famille ou des amis proches endossent les prêts pour aider l’emprunteur à obtenir de meilleures conditions de prêt.

Mais une société ou un établissement peut également devenir endosseur.

Pour que ce soit efficace :

- Le coemprunteur doit avoir une excellente cote de crédit.

- Il doit être une personne qui possède des finances personnelles robustes.

- Il doit être une personne qui jouit d’une situation professionnelle stable.

- Il connaît l’emprunteur et sa situation financière.

Endosser un emprunt est un engagement sérieux qui pourrait impacter votre capacité d’emprunt et vos finances personnelles.

Avant de vous engager, évaluez bien les éventuels soucis financiers et votre relation avec l’emprunteur.

Définition et rôle de l’endosseur

Un endosseur est une personne qui prête son nom et sa cote de crédit à un emprunteur pour l’aider à obtenir un prêt.

En endossant un prêt, l’endosseur devient responsable du remboursement du crédit comme s’il était l’emprunteur principal. Cela signifie que si l’emprunteur ne peut pas honorer ses paiements, l’endosseur devra assumer cette responsabilité.

Avant de cautionner un prêt, il est crucial pour l’endosseur de vérifier attentivement les clauses du contrat de prêt et de s’assurer qu’il comprend pleinement les implications de cet engagement.

Le rôle de l’endosseur est donc crucial, car il permet à l’emprunteur d’obtenir un prêt qu’il ne pourrait pas obtenir seul en raison de son mauvais dossier de crédit.

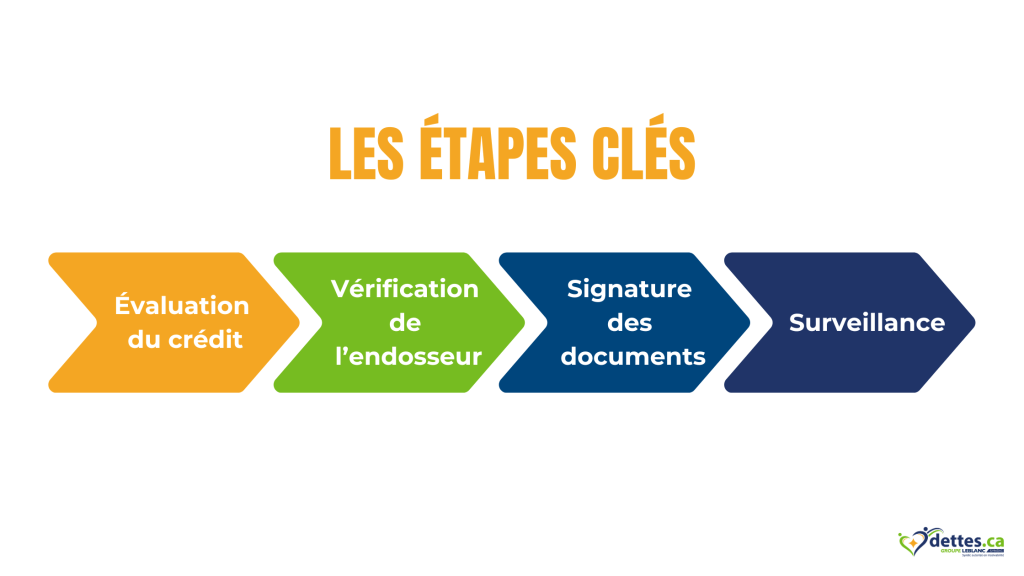

Comment fonctionne l’endossement ? Les étapes clés expliquées

Il s’agit d’un engagement légal où vous garantissez le remboursement d’un crédit pour quelqu’un avec un mauvais historique de crédit, agissant ainsi comme une caution. Voici comment cela fonctionne :

Évaluation du crédit

L’institution financière évalue d’abord le crédit de l’emprunteur principal et, si insuffisant, vous pouvez être sollicité.

Vérification de l’endosseur

Votre crédit et vos finances personnelles sont examinés pour assurer votre capacité à rembourser le prêt. Ce qui pourrait faire la différence pour votre rôle.

Signature des documents

Vous signez les accords de prêt, officialisant votre responsabilité en tant que responsable de l’emprunteur en cas de défaut de paiement de l’emprunteur.

Surveillance

Une fois le prêt endossé, il est prudent de surveiller les paiements pour prévenir les retards ou les défauts.

En prenant cette responsabilité, que vous soyez de la famille de l’emprunteur ou un ami, vous assumez la responsabilité financière de l’emprunt de la personne.

Tout manquement de l’emprunteur affecte directement votre cote de crédit et peut entraîner des difficultés financières pour vous.

Il fait un geste significatif qui peut faire la différence dans la vie d’une personne, mais cela est risqué. Assurez-vous de comprendre vos obligations et d’être capable de gérer le crédit en cas de problème.

Quelles sont les vraies conséquences d’endosser un prêt sur votre dossier de crédit ?

Cela comporte des inconvénients et des avantages qui peuvent affecter significativement votre situation financière.

- Si l’emprunteur manque un paiement, et que ce paiement est réclamé à l’endosseur et n’est pas complété, cela sera également reflété sur le dossier de crédit de la personne qui endosse. Des retards fréquents peuvent aussi sérieusement nuire à votre cote de crédit et votre dossier de crédit. Ce qui pourrait devenir problématique par rapport à votre relation, même si l’emprunteur est votre ami ou un membre de votre famille.

- Dans le cas où l’emprunteur ne paie pas, vous serez tenu de rembourser l’emprunt en totalité, ce qui peut compromettre vos propres engagements financiers. Cela fait partie d’un endossement.

- L’emprunt que vous avez endossé comptera dans votre total de dettes, ce qui pourrait limiter votre dossier de crédit, y compris des prêts hypothécaires ou d’autres lignes de crédit. Cela peut également affecter votre accès au financement futur.

- Endosser un prêt peut être un moyen efficace d’aider un ami ou un membre de la famille en difficulté financière comme le cas d’une personne qui vient de perdre son emploi par exemple, leur permettant d’accéder à des ressources essentielles ou de réaliser des projets importants.

- Cependant, si quelque chose se passe mal, cela peut avoir un impact négatif sur votre dossier de crédit ou votre cote de crédit, vos finances personnelles et votre capacité à obtenir un emprunt pour vos propres besoins dans le futur. Voilà pourquoi, il est primordial de bien réfléchir avant de prendre cette responsabilité, car il y a des inconvénients.

- Si l’emprunteur rembourse les dettes à temps, cela peut également avoir un effet positif sur votre dossier de crédit.

- Grâce à cette pratique, vous pouvez aider l’emprunteur à éviter des prêteurs prédateurs et à obtenir de meilleurs taux d’intérêt, ce qui est bénéfique pour leur stabilité financière à long terme.

Il s’agit donc d’une décision majeure qui ne doit pas être prise à la légère.

Il est essentiel de peser soigneusement les avantages et les désavantages, et de discuter ouvertement avec l’emprunteur de sa situation financière et de sa capacité de remboursement avant de vous engager.

Prêt avec aucun endosseur

Obtenir un prêt sans endosseur peut être un véritable défi, surtout pour les emprunteurs ayant un mauvais dossier de crédit.

Les prêteurs sont souvent réticents à accorder un financement lorsque le risque de défaut de paiement est élevé.

Cependant, il existe des solutions potentielles pour ceux qui se trouvent dans cette situation. Par exemple, certaines institutions financières partenaires offrent des options spécifiques pour les emprunteurs avec un mauvais crédit.

Il est également possible d’obtenir un prêt auto même avec un dossier de crédit défavorable et sans endosseur.

Ces solutions peuvent inclure des taux d’intérêt plus élevés ou des conditions de prêt plus strictes, mais elles offrent une voie pour accéder au financement nécessaire.

Comment retirer votre endossement ?

Il peut arriver que vous soyez dans le besoin de vous désengager pour diverses raisons, parce que ce rôle entache votre dossier de crédit par exemple ou parce que la situation financière de l’emprunteur s’améliore ou si vos propres circonstances changent.

Voici quelques méthodes pour retirer votre co-signature et vous dégager de votre responsabilité.

- L’emprunteur peut demander un prêt individuel basé sur son propre historique de crédit et ses revenus actuels pour rembourser intégralement l’emprunt original. Cela efface votre obligation en tant qu’endosseur.

- Encourager l’emprunteur à faire des paiements supplémentaires pour réduire rapidement le solde du prêt, ce qui pourrait faciliter un refinancement ultérieur si besoin sans votre co-signature.

- Explorer la possibilité de transférer le prêt à une autre personne qui accepterait de devenir le nouvel endosseur. Il est toutefois primordial que cet endosseur puisse assumer son engagement jusqu’à la fin.

- Certains prêteurs peuvent offrir des options après un certain nombre de paiements consécutifs effectués à temps par l’emprunteur principal.

Conseils avant de retirer votre co-signature

Voici les étapes que vous devez suivre.

- Avant de tenter de retirer votre co-signature, revoyez les termes du contrat pour comprendre les conditions spécifiques liées à la libération d’un endosseur. Vous en aurez besoin pour prendre votre décision.

- Soyez conscient que le processus de retirer votre co-signature pourrait temporairement influencer votre dossier de crédit, surtout si le prêt est refinancé.

- Maintenez une communication ouverte avec l’emprunteur concernant sa situation financière et les étapes nécessaires pour vous libérer de l’obligation de co-signataire.

Retirer votre co-signature n’est pas toujours facile, cela dépend souvent de la coopération de l’emprunteur et de l’accord du prêteur.

Assurez-vous de bien comprendre toutes vos options et de consulter un conseiller financier si nécessaire pour naviguer cette démarche.

Ce qu’il faut savoir avant d’accepter un endossement de prêt

Avant de vous engager, il est essentiel de prendre des mesures préventives pour protéger votre santé financière et votre dossier de crédit.

Évaluer minutieusement la situation financière de l’emprunteur et comprendre vos responsabilités comme endosseur, peut vous aider à éviter des complications futures.

Tout le monde peut faire face à des difficultés financières, il est donc important de prendre des précautions.

- Assurez-vous que cet emprunteur dispose d’un budget réaliste qui supporte les remboursements du prêt.

- Un coup d’œil sur son historique de crédit vous révélera ses habitudes de paiement et son endettement actuel.

Comprendre également les implications légales de votre engagement est crucial :

- Vous êtes légalement responsable du remboursement si l’emprunteur ne paie pas.

- Tout manquement de l’emprunteur affectera négativement votre propre crédit.

Pour minimiser les risques :

- Discutez des conditions sous lesquelles vous pourriez vous retirer à l’avenir, comme un défaut de paiement de la part de l’emprunteur par exemple.

- Établissez un plan pour une communication régulière sur l’état du prêt si besoin.

En prenant ces précautions, vous vous assurez de prendre une décision éclairée, tout en minimisant les soucis financiers pour vous-même.

Clause de déchéance du terme

La clause de déchéance du terme est une disposition contractuelle qui permet au créancier d’accélérer le processus de remboursement du prêt si l’emprunteur ne rembourse pas ses dettes.

Cette clause peut avoir des conséquences significatives pour l’emprunteur et l’endosseur.

En effet, si l’emprunteur est incapable de payer sa dette, le créancier peut exiger le remboursement immédiat de la totalité du prêt.

Pour l’endosseur, cela signifie qu’il doit vérifier soigneusement la capacité de l’emprunteur à rembourser avant de cautionner un prêt.

Cette clause peut entraîner un refus de crédit ou des conséquences négatives sur les finances personnelles de l’endosseur, rendant cette vérification d’autant plus cruciale.

Recours contre l’emprunteur

Si l’emprunteur ne rembourse pas son prêt, l’endosseur a la possibilité de subroger les droits du créancier et d’intenter des poursuites judiciaires contre l’emprunteur.

Cela signifie que l’endosseur peut prendre des mesures légales pour récupérer les sommes dues. En outre, l’endosseur peut déposer une réclamation auprès du syndic de la personne fautive.

Il est donc essentiel pour l’endosseur de bien comprendre ses droits et ses obligations avant de cautionner un prêt.

Les conséquences d’un défaut de paiement peuvent être importantes, incluant des impacts négatifs sur le dossier de crédit de l’endosseur et des complications financières.

Par conséquent, une évaluation minutieuse de la situation financière de l’emprunteur est indispensable avant de s’engager.

Conclusion

En résumé, c’est une décision qui ne doit pas être prise à la légère. C’est un engagement sérieux qui peut avoir des répercussions importantes sur votre situation financière et votre historique de crédit. Avant de prendre cette décision, il est crucial :

- d’évaluer minutieusement les risques, la situation financière de l’emprunteur et de ses dettes.

- de comprendre pleinement les implications légales et financières de votre engagement.

- d’établir une communication claire et continue avec l’emprunteur pour surveiller l’état du prêt et pour qu’il ne fasse pas défaut de paiement par rapport à ses dettes.

En suivant ces recommandations, vous pourrez aider un proche tout en protégeant vos propres intérêts financiers.

N’oubliez pas que l’endossement est non seulement un acte de soutien mais aussi un risque financier. Soyez donc prudent et considérez toutes les options et conséquences avant de vous engager.

En tant qu’endosseur existe-t-il des recours envers l’emprunteur?

Bonjour Madame Lafortune,

Tel que mentionné dans notre blogue, le fait d’endosser le prêt d’une tierce personne signifie que si l’emprunteur ne peut pas honorer les versements tel que stipulé au contrat, le créancier peut demander la totale acquittance du prêt. C’est ce qu’on appelle la déchéance du terme.

Dans le cas d’une faillite ou d’une proposition de consommateur, lors d’un défaut de paiement de l’emprunteur principal, la déchéance du terme s’applique également à son l’endosseur. Par conséquent, le prêteur peut également se retourner vers l’emprunteur et exiger le plein paiement du solde de la dette. Il est à noter qu’une ordonnance de libération de la faillite du débiteur principal ne libère pas une personne qui, au moment de la faillite était co-emprunteur ou endosseur. En outre, à titre d’endosseur ou co-emprunteur, vous serez entièrement responsable d’acquitter ladite dette envers le prêteur auquel vous avez garanti le prêt. A défaut d’entente, ce créancier pourra entamer des recours juridiques allant jusqu’à la saisie de salaire ou saisie de biens.

Si vous remboursez la totalité de la dette en tant qu’endosseur, vous pourriez subroger les droits du créancier. La subrogation vous permettrait de prendre des procédures juridiques contre l’emprunteur ou de soumettre une réclamation au syndic, en soumettant le formulaire prescrit de preuve de réclamation, si l’emprunteur a déposé une faillite ou une proposition de consommateur. Dans un tel cas, selon la réalisation au dossier, vous pourriez recevoir un dividende.

N’hésitez pas à nous contacter si vous avez d’autres questions!

Je vous souhaite bonne chance dans vos démarches madame Lafortune.

Advenant que l’on soit l’endosseur pour une marge de crédit d’un tier et que ce dernier est en défaut de paiement, je comprends que l’endosseur doit payer les sommes dues au créancier. Ensuite, est-ce que l’endosseur a un recours quelconque contre l’emprunteur en défaut de paiement pour retrouver les sommes si celui ci n’est pas en faillite?

Bonjour,

Si vous remboursez la totalité de la dette en tant qu’endosseur, vous pourriez subroger les droits du créancier. La subrogation vous permettrait de prendre des procédures juridiques contre l’emprunteur ou de soumettre une réclamation au syndic, en soumettant le formulaire prescrit de preuve de réclamation, si l’emprunteur a déposé une faillite ou une proposition de consommateur. Dans un tel cas, selon la réalisation au dossier, vous pourriez recevoir un dividende.

Bonne chance

Je me demandais si le co emprunteur pouvais avant terme signer une entente avec la banque et se retirer du pret apres un certain temps? Exemple sur un pret de 22000.00 sur 84 mois.

Bonjour,

Il est parfois possible de se retirer d’un prêt en vigueur mais il faut obtenir l’approbation écrite de l’institution financière. cette dernière pourrait acceptée si la situation financière de l’emprunteur principal s’est améliorée ou si un nouvel endosseur solvable acceptait de signer le prêt. Une alternative, l’emprunteur obtient un prêt d’une nouvelle institution pour rembourser le prêt où vous êtes responsable.

Il est à noter que vous pouvez limiter votre responsabilité sur une marge de crédit au montant en vigueur au moment de votre demande.

Bonne chance

jaimerais avoir un information si jai aider ma soeur sa acheter des meuble que moi jai payer en cash deux mille dollars et que lachat avec les taxe sa monter a trois mille dollars et que je les endosser pour le mille dollars de plus si elle ne fais pas les payement pour le mille dollars si moi je suis oubligé de le payer est que jai un droit sur les meuble de les prendre merci de prendre le temps de me repondre tres apprecier

Bonjour,

Votre situation est malheureuse car en plus de l’argent que vous perdez pour rendre service à une personne que vous aimez, votre relation, qui est aussi très importante, est sévèrement ébranlée.

Vous avez 2 rôles dans la situation que vous décrivez. Vous agissez à titre de financier pour le 1er 2000$ et endosseur pour le dernier 1000$. A moins que vous ayez signé des documents avant les prêts indiquant que vous avez un droit de reprise des meubles, comme un contrat de location ou de vente à tempérament, vous n’avez aucune droit de prendre possession des meubles financés.

Vous pourriez faire une réclamation aux petites créances. Prenez toutefois note que des frais supplémentaires seront requis et que le délai avant d’obtenir une audition peut être vraiment long. Vous aurez 10 ans pour réaliser votre jugement. De plus, l’obtention d’un jugement en votre faveur ne vous garanti pas d’être remboursé. En effet, si votre soeur n’a pas d’actif ou de revenus saisissables ou qu’elle dépose une faillite ou une proposition de consommateur, vous ne pourrez réaliser votre jugement car une suspension des procédures sera alors applicable.

La meilleur solution serait d’obtenir une entente avec votre soeur afin qu’elle vous rembourse, à son rythme.

Bonne chance!

Bonjour , j’ai endossé ma fille et mon gendre , l’entente était qu’il réduise le rhitme de vie pour arriver à payer .Lors de la rencontre avec la caisse nous avons un une entente verbal qu’il ne donnerait aucune carte de crédit . 2ans plus tard il ne peuvent remboursé et se sont ré endetté et font les démarche avec une compagnie qui s’occupe de faire baisser les dette qu’il ont avec les institution .La caisse pop ou j’ai endosser , représentant 47% des dettes , accepte la proposition ,qui représente 25% du montant que ma fille leur devait . Donc il participe à un remboursement avec les autres créanciers sur 5ans un montant représentent à chacun 25% de leur solde.Je sais qu’étant endosseur je doit rembourse pour la caisse la balance du solde . J’apprends que la caisse me réclame l100% du prêt qui reçoive selon l’entente 25% sur 5ans plus une carte de crédit qu’il leur ont malgré l’entente accorder .je refuse de payer le75%qui reste de la carte que je n’ai pas endosser et le 25%du prêt qu’il reçoive sur 5ans.Que pensez vous de cette situation.

Bonjour,

L’Institution est en droit de réclamer le solde de la créance. En pratique, une entente avec des versements périodiques est régulièrement faite. Il est à noter que si vous remboursez le prêt, vous auriez le droit de subroger l’institution financière et ainsi recevoir les fonds provenant de la proposition.

Quant à la carte de crédit, je vous recommande de vérifier les documents de l’entente que vous avez signée. Il arrive parfois que les ententes incluent des prêts futurs.

J’ai signer comme endosseur mais je veut canceler le contrart je nai plus de travail esce possible?

Bonjour,

Il est très peu fréquent qu’une institution financière accepte de retirer un endosseur d’un contrat de financement. Il faut comprendre que le prêt a été accordé grâce à l’intervention de l’endosseur.

Toutefois, dans certaines circonstances, si le prêt n’a pas été versé, si la situation financière du débiteur principal s’est beaucoup améliorée ou si un nouvel endosseur prend votre place, l’institution financière pourrait consentir au changement.

Par ailleurs, il est à noter que tant que le débiteur principal rembourse son prêt selon les termes, l’institution de vous réclamera pas de rembourser.

bonjour,

Je suis cosignataire de mon conjoint pour un prêts automobile de 50.000$ et je pense à me séparer de lui. Nous ne sommes pas mariés. J’ai conscience qu’il vie une situation financière difficile et qu’en lui demandant de partir, je risque de devoir assumer son prêts, alors que je serai incapable selon mon budget d’assumer ses versements à sa place. Est ce qu’il y a quelque chose que je puisse faire?

Bonjour,

Un point à vérifier est de vous assurer à savoir si vous êtes l’un des cheteurs ou simplement «endosseur» sur le prêt automobile. Alors que l’ cheteur a des droits de propriété sur le véhicule, l’endosseur n’a que l’obligation financière de rembourser le prêt.

Si vous êtes acheteur, vous pourriez prendre entente avec votre conjoint pour garder le véhicule et tenter de le vendre pour réduire votre perte. Vous auriez alors à prendre entente avec le créancier ou obtenir un nouveau prêt pour rembourser la perte.

Il est à noter que si votre conjoint devait faire faillite, il pourrait probablement, selon ses désirs, conserver le véhicule et continuer à le payer. Le créancier ne vous réclamera aucune somme, aussi longtemps que votre conjoint effectue les versements selon l’échéancier établi au contrat.

Si de plus amples informations vous étaient requises, communiquez avec un membre de mon équipe au 1 877 961-0008

Bonne chance

merci pour votre reponse ,mais je me demande toujours pourquoi je serais responsable de la dette si la caisse n’a pas tenu sont engagement verbal de ccouper la carte de credit et la marge de credit.J’avait dit a ma fille quìl faudrait qu,elle vende sa maison si elle ne pouvait renbourse le pret .Mais la caisse n,a pas tenu sont engagement et leur a laisser carte et marge en sachant bien qu,il etait deja dur pour eux de rembourse le pret.Je n’ai su que 2 ans plus tard qu,il leur avait laisser de la corde pour se pendre.Je suis fureux de leur comportement non adequoit et non respectif de l’entente.Merci pour votre collaboration

Être endosseur d’un prêt hypothécaire de 250000.00 . Quels sont les risques si on a confiance aux personnes impliquées. Après cinq ans de bons paiements de leurs parts , puis-je me désister comme endosseur.

Merci

Bonjour,

Lorsqu’une institution financière exige un endosseur, c’est qu’elle considère que le prêt est à un risque trop élevé selon son analyse de la situation. Plusieurs motifs peuvent inspirer un prêteur: expérience de crédit, ratio d’endettement ainsi que la source, la stabilité et le montant des revenus.

Votre risque est dépendant de tout ses facteurs, incluant aussi les risques de perte d’emploi, séparation et problèmes de santé.

Afin de vous désister, il faudra absolument l’autorisation écrite de l’institution financière. Parfois un changement d’institution peut être requis.

Bonjour,

Si j’endosse un ami/famille pour un automobile et qu’il est incapable d’effectuer les paiements, qu’en est-il des recours disponibles? Je paye pour lui mais quel est le sort du bien (de l’auto dans le cas qui nous concerne) l’automobile revient à qui si le prêteur a des défauts de paiements? L’endosseur peut-il recuperer l’auto si le prêteur ne paye pas?

Merci!

Bonjour, je suis le co-emprunteur de mon ex-conjointe pour l’aider à m’acheter notre ancienne maison familiale pour un montant de 215 000$. J’ai ensuite réalisé que je n’ai plus accès à du crédit à cause de mon niveau d’endettement. Je n’ai aucun droit sur la propriété et notre relation s’est détériorée.

Je veux à tout prix me retirer de l’entente, mais le renouvellement de prêt est seulement dans 4 ans.

Ni la Banque Nationale ni mon ex-conjointe n’ont d’intérêt à me laisser me retirer du prêt.

Est-ce que je peux forcer mon ex-conjointe à se trouver un nouveau co-emprunteur en lui envoyant une mise en demeure, puisqu’elle ne collabore pas?

Merci!

Bonjour, dans votre cas il existe trois options pour ne plus assumer l’hypothèque:

1. La prise en charge de l’hypothèque par l’autre conjoint. Vous pouvez discuter avec votre institution financière et voir s’il serait possible de céder la responsabilité de l’hypothèque à l’autre partie. Toutefois, cette option comporte son lot de risques, car votre nom reste toujours présent sur le contrat de vente de la maison.

2. La vente de la maison. Vous pouvez vendre votre moitié de la maison à votre ex-conjointe. De cette façon, vous ne figurerez plus ni sur le contrat de vente ni sur l’hypothèque. Donc, votre taux d’endettement diminuera considérablement.

3. Finalement, la proposition de consommateur ou la faillite vous permet de vous désengager de toutes obligations liées à la maison en remettant votre partie du bien dans la procédure nommée ci-dessus.

Bonjour, mon ex-conjoint est en train de faire faillite. Je me suis fait dire de vérifier si ma signature apparait toujours sur le contrat du prêt auto. Sur mon dossier de crédit, il n’y avait rien d’indiqué concernant cette voiture, donc j’étais sûre que je n’y faisais pas partie. J’ai donc demandé à nouveau le contrat de banque et j’ai bien signé en tant que coacheteur. Que va-t-il m’arriver? Quelles sont mes options? Et les conséquences de ces décisions dans mon dossier de crédit? Le prêt auto est à 29.000$ avec valeur marchande de 12.000$. Merci beaucoup, je suis désespérée, j’ai déjà un autre prêt auto et une hypothèque…

Bonjour Madame Sonia,

En étant cosignataire, vous vous êtes engagé auprès de l’institution financière à défrayer les coûts reliés au véhicule, en cas de non-paiement de l’emprunteur principal, au même titre qu’un endosseur. Vous êtes tous les deux solidairement et conjointement responsables du prêt.

En demandant votre dossier de crédit chez Équifax ou TransUnion, vous pouvez voir les prêts où vous êtes l’emprunteur principal. Il faudrait vérifier auprès des deux bureaux de crédit pourquoi le prêt n’y figurait pas, car tous prêts dont vous êtes responsable devraient y être enregistrés. En étant cosignataire, la valeur totale du prêt de votre ex-conjoint est comptabilisée dans votre ratio d’endettement et peut vous nuire si vous désirez obtenir un autre prêt. Il en est de même pour votre cote de crédit, cette dernière ne sera pas affectée tant et aussi longtemps que le détenteur principal effectuera ses paiements. Cependant, si le détenteur principal manque à son engagement de rembourser son prêt pendant une période variant habituellement de 2 à 3 mois, le cosignataire se retrouve automatiquement avec le retard de paiement à rembourser, en plus de voir sa cote et son dossier de crédit affectés.

De plus dans le cadre d’une faillite ou d’une proposition de consommateur monsieur peut choisir de conserver son véhicule. À ce moment-là, il n’y aura aucune conséquence pour vous. Toutefois, si monsieur choisi de remettre son véhicule en faillite ou en proposition de consommateur, vous deviendrez responsable à 100% du prêt.

Si toutefois l’ajout d’un paiement auto supplémentaire vous cause des ennuis financiers, sachez que vous pouvez toujours vous adresser à un expert en insolvabilité afin qu’il vous explique les solutions qui pourraient vous aider. Chez http://www.dettes.ca, nous pouvons vous obtenir une rencontre gratuitement en moins de 48h.

Merci M. Leblanc pour votre réponse du 2 février. En passant,sur le contrat de vente du concessionnaire, seul mon ex conjoint y apparait comme acheteur unique. Et moi, j’ai signé seulement le contrat vente à tempérament. Quand j’ai signé comme cosignataire, c’était au cas où mon ex conjoint ne passerait pas seul. Mais vu que le prêt n’est pas été enregistré dans mon dossier de crédit, est-ce qu’il se pourrait qu’il ait passé seul sans avoir besoin de moi ? Est-ce une preuve ? Et si c’est une erreur de la Banque d’avoir oublier de m’enregistrer, est-ce défendable devant un juge ? Encore merci !

Bonjour, merci beaucoup pour cet article qui concerne les endosseurs. Justement, ma fille et mon gendre m’ont demandé de les endosser pour l’achat d’une maison. Ils ont été travailleurs autonomes les 6 dernières années. Je sais aussi que leur cote de crédit à baissée dernièrement.

Ce que j’aimerais recevoir comme information sont les autres possibilités qui me sont disponibles pour aider ma fille. Puis-je devenir co-propriétaire? Les risques sont-ils aussi grands? Quelles sont les autres solutions? Est-ce que je peux acheter la maison seule et leur louer la maison quelques années (déductible d’achat) jusqu’à ce que leur crédit revienne à la normal?

Merci beaucoup de vos conseils.

Nous sommes des experts en insolvabilité alors nous croyons qu’être endosseur comporte assurément des risques. En endossant un prêt, il ne faut pas oublier que votre ratio d’endettement sera augmenté, ce qui veut dire que si vous aviez certains projets à court terme, ils devront peut-être être mis de côté en raison de votre ratio d’endettement. Dans un autre ordre d’idée, le notaire est la meilleure personne à questionner dans le cas du partage légal des biens. Si vous avez besoin de plus d’informations à ce sujet vous pouvez communiquer sans frais avec la chambre des notaires au 1-800-NOTAIRE.

Mon ami a déjà fait une proposition au consommateur. Il n’est pas encore libéré. Il a cependant besoin d’argent et j’aimerais pouvoir l’aider. Il désire obtenir un prêt auprès de son institution financière, et moi je serai son endosseur puisqu’il n’a pas une bonne cote de crédit. Quels sont les risques de l’endosser? Merci beaucoup!

Lorsqu’on décide d’endosser quelqu’un, il faut être conscient des risques que cela comporte. Il faut surtout savoir que si la personne à un défaut de paiement, le créancier se tournera vers nous immédiatement et vous devrez assumer 100% de la dette. De plus, le défaut de paiement de cette dette aura une conséquence négative sur votre dossier de crédit. Alors demandez-vous si vous êtes vraiment prêt à accepter un tel risque?

Bonjour, j’ai endossé mon chum pour un prêt Accord-D de près de 2 000$. Mais aujourd’hui, il se trouve à être mon ex et il n’a pas payé sa mensualité de 500$ qui passait sur sa carte Visa. Le plan Accord-D est maintenant terminé donc tout son solde a été transféré sur sa carte de crédit qu’il ne paye pas. La somme de sa carte de crédit est actuellement de 1 312$. À l’époque, j’avais endossé le prêt, mais pas sa carte de crédit. Aujourd’hui, Desjardins exige que je paye le montant en souffrance. Ils ont même gelé ma carte de crédit. Dois-je payer ce 1 312$?

Les mensualités d’un prêt Accord-D sont toujours portées sur la carte de crédit Visa Desjardins, mais doivent être payées chaque mois. Si la carte de crédit n’est pas payée, par le fait même le prêt ne l’est pas non plus et comme vous êtes endosseur vous êtes responsable des mensualités du prêt Accord-D, et ce, même si elles sont portées sur la carte Visa.

Bonjour. J’ai une question pour vous: je me suis sépraré de ma conjointe et elle est l’endosseur de ma voiture de 26 000$. Elle veut se retirer comme endosseur.

Je suis à jour dans mes paiements et je n’ai eu aucun retard… cependant ma situation de credit nest pas bonne.

Le financement de la voiture (Scotia) va t-il vouloir retirer le nom de mon ex-conjointe après seulement 2 1/2 ans de paiements sans faute?

Bonjour Guillaume,

à moins de prendre entente avec l’institution en question afin de resigner un nouveau contrat pour votre véhicule, votre ex-conjointe ne pourra pas se retirer comme endosseur. Lorsqu’une personne se propose comme endosseur, c’est habituellement irrévocable jusqu’à la fin du prêt. D’où l’importance de connaître les risques encourrus en endossant une personne.

Je vous suggère de contacter l’institution afin de connaître les solutions qui pourraient s’appliquer à vous. Le fait d’avoir effectué 2 1/2 ans de paiements sans aucun retard pourrait jouer en votre faveur, mais c’est tout de même un gros risque pour l’institution de vous faire resigner un contrat sans endosseur sachant que votre cote de crédit est affectée.

Bonjour, j’ai endossé un membre de ma famille qui ne fait pas ses paiements depuis 1 an, puis-je exiger une retenue sur son salaire? Quels sont mes recours?

Bonjour Madame,

en acceptant d’être endosseur pour l’un de vos proches, vous vous êtes engagé envers le créancier à lui verser les sommes dues dans le cas où l’emprunteur principal ne pourrait pas remplir ses obligations financières. Comme vous êtes cautionnaire du prêt, il est de votre responsabilité de rembourser les sommes que l’emprunteur ne peut payer. D’où l’importance de bien s’informer avant d’endosser une tierce personne. Si toutefois cette situation vous cause des problèmes financiers, je vous suggère de rencontrer un conseiller en insolvabilité afin de trouver des solutions qui s’adapteront à votre cas particulier.

Bonjour, j’aimerais rendre un énorme service à un grand ami en devenant son créancier hypothécaire afin de lui permettre d’acheter une maison. Que devrais-je savoir avant de m’embarquer dans cette aventure? Je suis conscient, bien évidemment, qu’il faudra aller voir un notaire, mais au niveau de ma propre protection, comment puis-je me protéger? Ex. : une lettre de reconnaissance de dette, etc. Bref, merci beaucoup de votre aide précieuse et excellente journée.

Daniel

Bonjour Monsieur Daniel, devenir créancier hypothécaire comporte de très grands risques. D’abord, êtes-vous en mesure d’évaluer la situation financière de votre ami pour affirmer qu’il sera en mesure de respecter ses mensualités hypothécaires? De plus, on ne sait jamais ce que l’avenir nous réserve, personne n’est à l’abri des problèmes financiers.

Pour ce qui est de la reconnaissance de dette, si votre ami a des difficultés financières dans les années à venir et qu’il décide de remettre sa maison dans le cadre d’une faillite ou d’une proposition de consommateur, vous devrez reprendre le bien. Il n’y aura plus de reconnaissance de dette valide. C’est une grande chance à prendre, il est très important de peser les pour et les contres avant de vous prononcer.

Bonjour! Mon conjoint et moi songeons à être endosseurs pour un prêt personnel permettant à notre fils de s’acheter une voiture usagée. Pouvons-nous signer un contrat avec lui qui stipulerait qu’advenant un défaut de paiement de sa part et qui nous obligera de rembourser le prêt, que la voiture nous appartiendrait (comme la dette) et que nous pourrions en disposer comme on le voudrait? Donc, s’il ne paye pas, la voiture nous appartiendrait? De cette façon, ça nous protégerait. Mais est-ce légal?

Bonjour Madame Céline,

D’abord et avant tout, il faut être conscient que d’être cosignataire ou endosseur augmentera votre ratio d’endettement. Je vous conseille donc de connaître votre ratio avant de prendre une décision.

De plus, pour avoir légalement droit au bien, il faut être cosignataire et non seulement endosseur du prêt. Selon nous, un contrat signé entre votre fils et vous n’aura probablement que peu de valeur advenant un défaut de paiement. Je veux également vous faire savoir que si certains paiements sont omis, soit de la part de votre fils ou de votre part, votre dossier de crédit sera automatiquement atteint négativement. Conséquemment, si les paiements ne sont pas faits et que vous décidez de vendre le véhicule, vous devrez assumer la perte entre la valeur du véhicule et le prêt. La dépréciation d’un véhicule est habituellement énorme, ce qui peut créer une dette importante.

Pour finir, nous tenons à vous rappeler que la décision finale vous appartient, mais qu’il faut y penser sérieusement avant de s’engager à être endosseur ou cosignataire. Je vous conseille également de prendre connaissance des revenus et dépenses de votre fils, ainsi que de connaître ses dettes avant de prendre une décision.

Si, advenant un défaut de paiement de votre fils, vous êtes dans l’incapacité de rembourser les sommes dûes et que vous vous endettez, je vous conseille de nous rencontrer gratuitement afin que l’on trouve une solution appropriée à votre situation.

Bonjour, j’ai besoin de renseignements. Mon ancienne belle-mère a endossé son fils pour une voiture, mais il ne paye plus. Je voudrais savoir qu’est-ce qu’elle peut faire?

Bonjour Vanessa,

en endossant son fils, votre ancienne belle-mère a pris la responsabilité d’effectuer les paiements dans le cas où son fils ne pourrait plus effectuer les paiements tel qu’entendu lors de la signature du contrat. La seule issue afin qu’elle puisse conserver une bonne cote de crédit est d’effectuer les paiements elle-même, dans les délais demandés, au créancier.

Si toutefois votre ancienne belle-mère est dans l’incapacité de rembourser les sommes dûes et qu’elle s’endette, nous lui conseillons de nous rencontrer gratuitement afin d’obtenir des solutions appropriées à sa situation personnelle.

Bonjour, j’ai besoin d’un renseignement. J’ai endossé un ami pour un véhicule. Mais voilà que cette personne est décédée. Comme je suis l’endosseur, est-ce que je dois continuer de faire les paiements? Merci.

Bonjour Madame Carole, en étant endosseur vous devriez contacter le liquidateur testamentaire afin de lui expliquer la situation délicate dans laquelle vous vous trouvez. Comme vous être l’endosseur, il est, de prime abord, de votre responsabilité de rembourser les sommes dues, cependant si vous ne le faite pas, votre dossier de crédit sera affecté.

Le liquidateur testamentaire ou le notaire pourrait, par exemple, vous fournir un acte de décès. Par la suite, vous pourriez vous informer auprès de l’institution financière émettrice du prêt du véhicule afin de lui remettre l’acte de décès et prendre entente avec eux afin qu’aucun montant ne vous soit demandé tant et aussi longtemps que la liquidation des biens de la personne décédée soit effectuée. Vous pourriez également demander si la personne décédée était bénéficiaire d’une assurance décès ou d’une assurance personnelle qui pourrait couvrir les montants demandés jusqu’à la liquidation du véhicule en question. Ces solutions pourraient vous aider à conserver votre cote de crédit actuelle, sans nécessairement l’affecter.

La perte d’un ami est une épreuve difficile, d’autant plus dans la situation dans laquelle vous vous trouvez. Nous vous souhaitons nos plus sincères condoléances et nous vous rappelons que, si vous avez d’autres questions à ce sujet, nous serons là pour y répondre. Si par contre votre situation financière est déjà difficile, sans même prendre en compte le remboursement du prêt automobile de votre ami, nous vous conseillons de nous contacter afin de trouver des solutions à votre endettement.

J’ai endossé une carte de crédit voilà un certain temps. Je la savais pratiquement pleine, mais je n’ai jamais eu de nouvelle. Tout ce que je sais c’est qu’elle fut entièrement payée en novembre 2014. Je viens de recevoir l’information que le compte était en souffrance depuis plusieurs mois et que le tout a été affecté à mon dossier de crédit. J’ai appelé le prêteur afin d’avoir plus d’information, surtout afin de savoir pourquoi je n’ai jamais été informé du problème. J’ai eu comme réponse qu’ils avaient tenté de me rejoindre à la maison, une fois. Je n’ai pas de répondeur et je travaille. Sinon, plusieurs états de compte ont été envoyés au détenteur de la carte, mais il n’a jamais répondu aux multiples appels du service de recouvrement. N’ont-ils pas l’obligation de me joindre avant d’inscrire ce problème à mon dossier?

Bonjour Monsieur Sébastien,

En endossant la carte de crédit d’un proche, vous avez pris engagement auprès de l’institution émettrice de la carte de remplir les obligations de paiements si le détenteur principal ne s’en acquitte pas tel que supposé. Selon un agent de la TD, l’institution n’est pas tenue de contacter l’endosseur ni au 1ier, ni au second retard de paiement de la part du détenteur principal de la carte de crédit. Toutefois, l’institution enverra une lettre officielle à l’endosseur au 3ième retard de paiement afin de l’aviser du problème. Cependant, si vous déménagez suite à l’endossement d’un tel contrat, il est de votre responsabilité de fournir vos nouvelles coordonnées à l’institution afin qu’elle puisse vous rejoindre en cas de besoin. C’est probablement pour cette raison que l’institution a tenté de vous rejoindre par téléphone.

En plus d’avoir votre dossier de crédit affecté négativement par l’endossement d’une carte de crédit impayée par le détenteur principal, la carte endossée est inscrite dès la signature du contrat à votre dossier de crédit. Même si le détenteur principal de la carte respecte ses engagements financiers, vous pourriez avoir un impact de cette décision. En effet, vous pourriez être refusé pour un nouveau prêt ou avoir un taux d’intérêt plus élevé.

Voilà pourquoi nous vous suggérons de consulter votre dossier de crédit TransUnion et/ou Équifax une fois par année. Cela vous permettra de voir rapidement l’ensemble de votre dossier, surtout si vous avez endossé un proche qui est difficile à rejoindre. Si toutefois votre situation s’aggrave et que vous n’arrivez plus à rembourser la totalité de vos factures, en plus du remboursement de la carte de crédit de votre connaissance, je vous conseille fortement de consulter un conseiller en insolvabilité afin de voir les solutions qui pourraient s’appliquer à vous.

salut! Je magasine une moto! J’ai contacté un concessionnaire ou il y en a une à mon goût! J’ai donné mes informations pour le crédit et ils m’ont répondu que j’étais accepté, mais qu’il me faut un endosseur pour une durée de 3 mois. Est-ce une supercherie ou enlèvent-ils vraiment l’endosseur après 3 mois? Est-ce que cette procédure est courante?

Bonjour Monsieur Christian,

Vous faites bien de vous informer concernant cette procédure. Nous avons confirmé notre réponse avec un agent de la TD, afin d’éviter tout malentendu puisque cette pratique est rare. Habituellement, lorsqu’un emprunteur signe un contrat nécessitant un endosseur, le contrat est valide jusqu’au remboursement total du prêt même si la date d’échéance du terme n’est pas encore échue. Si toutefois le concessionnaire vous confirme qu’il enlèvera l’endosseur au contrat après une durée de 3 mois, il est de votre responsabilité ainsi que de celle de l’endosseur de bien lire le contrat avant sa signature. À notre avis, sauf si une clause du contrat le stipule, le concessionnaire ne se donnera probablement pas la peine de signer un nouveau contrat sans endosseur après 3 mois. De plus, il est à noter qu’en 3 mois votre dossier de crédit peut s’améliorer, mais probablement pas assez afin de ne plus nécessiter un endosseur. Le risque est, selon nous, périlleux pour le concessionnaire d’offrir cette option. Nous vous souhaitons une bonne expérience d’achat, ainsi que bien du plaisir avec votre nouvelle moto, Monsieur Christian!

Bonjour, j’endosse une « connaissance » pour un prêt automobile. Je pars à l’extérieur du pays pour plusieurs mois et j’aimerais me retirer, car nos relations se sont grandement détériorées. Ai-je un recours ou non? Merci.

Bonjour Madame,

en vous proposant comme endosseur, il est de votre responsabilité d’effectuer les remboursements du prêt selon les clauses du contrat advenant que le détenteur principal ne respecte pas les ententes prévues. Cette responsabilité est habituellement irrévocable jusqu’au remboursement total du prêt. Je vous conseille par contre de contacter l’institution émettrice du prêt ainsi que votre ‘’connaissance’’ afin de voir les possibilités de prendre entente. Vous pourriez peut-être faire resigner un nouveau contrat au détenteur principal sans endosseur, vous libérant ainsi de vos responsabilités. Sur ce, je vous souhaite un bon voyage Madame!

Bonjour, lorsque j’ai emprunté j’ai eu besoin d’un co-emprunteur. Suite à mon emprunt, la banque m’a donné une carte de crédit. Maintenant, mon emprunt est remboursé en totalité, mais je suis en défaut sur ma carte de crédit. Mon co-emprunteur a reçu une lettre à ce sujet. La banque peut-elle réellement le forcer a payer ma carte de crédit?

Bonjour Monsieur Philippe,

tout d’abord, il faut savoir que lorsque vous avez activé votre carte de crédit, vous avez de ce fait accepté toutes les conditions reliées à celle-ci. Premièrement, il faudrait vous informer auprès de votre institution financière afin de vous assurer que le nom de votre cosignataire ne soit valide que pour votre prêt, et non sur l’ensemble de votre dossier. Deuxièmement, il est aussi possible que votre prêt a été transformé en crédit, faisant en sorte que votre cosignataire conserve son nom sur votre carte de crédit également. Malheureusement, d’un cas comme dans l’autre, seul le fait de resigner un contrat sans cosignataire et de s’assurer que ce dernier ne figure plus au nouveau contrat pourra mettre un terme aux engagements d’un cosignataire. Si toutefois, ni vous ni votre cosignataire ne pouvez pas rembourser les sommes demandées par l’institution financière, je vous conseille fortement de rencontrer gratuitement un conseiller en insolvabilité qualifié.

Bonjour,

J’ai une marge de crédit étudiante depuis 2012 chez Desjardins, d’un montant de 75 000$, que j’ai obtenu grâce à la cosignature de mon amie qui est médecin.

En novembre 2014, j’ai demandé à ma banque de retirer ma cosignataire, ce qu’elle a fait sans problème vu l’amélioration de ma situation. De ce fait, elle m’a fait signer un nouveau contrat afin que je sois seule sur le nouveau contrat.

Depuis, ma situation s’est malheureusement dégradée et j’ai du faire une proposition de consommateur afin de consolider mes prêts en décembre 2015.

À ma grande surprise la banque a appelé mon amie qui n’était même pas au courant de ma situation pour lui dire que je venais de faire une proposition et que comme son nom figure dans le contrat initial (qui a été refait depuis), elle était dans l’obligation de payer ma marge.

Ont-ils le droit de faire cela? Harceler mon amie qui n’est plus cosignataire et, de surcroit, divulguer des informations personnelles? Sachant par ailleurs que ces derniers ont voté pour la proposition et qu’ils ont dit qu’ils la refusaient.

Merci beaucoup de me répondre, ceci s’est passé cet après midi et cela me stresse beaucoup.

Bonjour Madame Aicha,

En ayant fait refaire votre contrat sans cosignataire pour votre marge de crédit de 75 000$, ce dernier devrait avoir la priorité. Lors de la signature de ce nouveau contrat, vous êtes-vous assuré que le nom de votre amie n’y était plus? Si effectivement, son nom n’y figure plus, je vous conseille fortement de contacter l’institution financière afin de vous assurer qu’ils prennent en compte votre nouveau contrat, au lieu de l’ancien. Si toutefois le nom de votre amie figure sur le dernier contrat signé, oui l’institution financière est en droit de réclamer les sommes dues auprès de votre cosignataire à la suite de votre proposition de consommateur. Je vous conseille également afin de voir les dispositions légales concernant les méthodes utilisées en cas de recouvrement.

Bonjour, j’aurais besoin de renseignements pour un ami. Il a endossé ma mère pour une auto neuve. Elle a eu un accident avec, mais elle n’avait pas d’assurance et elle avait des contraventions non payées. Mon ami n’était pas au courant de la situation. Présentement, l’auto est encore au garage, car ma mère ne peut pas la sortir. Mon ami voudrait savoir ce qu’il peut faire, car ma mère à l’intention d’aller la chercher sans payer. Merci pour votre réponse.

Bonjour Madame Martine,

Le prêt automobile doit être respecté jusqu’à la fin du contrat ou jusqu’au remboursement complet de la dette. Donc, avec ou sans accident, votre mère est dans l’obligation de payer la totalité du prêt. Si elle ne le rembourse pas, l’institution émettrice du prêt contactera l’endosseur afin de rembourser le prêt selon les termes établis.

Si toutefois votre mère ou votre ami ne peuvent rembourser le prêt automobile tel qu’entendu au contrat, nous vous suggérons de consulter un conseiller en insolvabilité chez http://www.dettes.ca afin de voir les solutions qui pourraient alléger le fardeau financier de vos proches suite à l’accident de votre mère.

Mon endosseur pourrait-il être mon travail? Soit au nom de la compagnie ou au nom de mon patron?

Bonjour Monsieur Jean-Philippe,

Votre endosseur pourrait bien entendu être votre patron. Cependant, il ne faut pas oublier qu’il peut y avoir des conséquences négatives pour l’endosseur si vous ne respectez pas vos obligations de paiements. Ce qui pourrait également nuire à vos relations de travail. Je vous suggère de bien y penser avant d’y aller de l’avant avec cette solution.

Bonjour M. Leblanc.

Mon conjoint et moi aimerions acheter notre première maison. Il gagne 46 000$/année et moi 35 000$. Nous avons des emplois permanants à temps plein, ainsi que 2 enfants de 6 et 9 ans.

Parcontre, j’ai une proposition de consommateur pour mes dettes, il ne me reste encore 1 353$ à rembourser (le total de la proposition était de 8 100$)

L’oncle de mon conjoint sera disponible à signer avec lui l’hypothéque.

Est-ce qu’il aurait une possibilité d’avoir le crédit nécessaire pour l’achat de notre première maison? et comment?

Merci pour votre réponse, j’ai constaté que vous êtes très rapides et fiables. Merci encore!

Bonjour Madame Patricia,

Avec un endosseur, ce sera effectivement beaucoup plus facile pour vous d’obtenir une hypothèque. De plus, selon ce que vous mentionnez, je comprend que vous êtes la seule dans votre couple à être en proposition de consommateur. Donc, le crédit de votre conjoint n’est pas affecté, ce qui pourrait aussi vous aider.

Dachez également que dès que votre proposition de consommateur sera terminée, votre cote de crédit passera ;a R7 au lieu de R9, ce qui peut aussi faire une différence considérable lors de l’achat d’une maison. La meilleure option, selon nous, afin d’obtenir le crédit nécessaire pour votre hypothèque serait de terminer d’abord et d’avant tout votre proposition avant d’y aller de l’avant avec votre projet de première maison.

Nous vous souhaitons de bons moments dans votre nouvelle demeure avec votre famille. Cependant, n’hésitez pas à communiquer avec nous au 1 877 961-0008 si vous avez des questions.

Bonjour!

Je me suis séparée de mon conjoint il y a 7 mois. Je suis travailleur autonome depuis 5 ans. Nous sommes copropriétaires d’une résidence et je suis aussi copropriétaire de son nouveau camion.

Il a déposé une entente aux consommateurs pour ses dettes personnelles, excluant la maison et son véhicule. Je défraie les versements hypothécaires seule depuis notre séparation.

Il s’engouffre de plus en plus, l’institution financière qu’y lui a accordé un prêt auto, m’a réclamé déja 2 mois de retard… et j’ai débourser le montant. Je crois que je dois me rendre à l’évidence, il fera faillite sous peu puisque les risques qu’il n’effectue pas les versements pour son entente sont grandissants!

Étant travailleur autonome à la maison, je déduis la majorité de mes dépenses et j’ai un mal de chien à expliquer à mon institution bancaire que mon ratio d’endettements n’est pas le reflet de ma capacité à payer! Pour eux, ça leur semble impossible de m’accorder un prêt hypothécaire et un prêt auto pour la totalité des biens malgré le fait que c’est bien moi qui effectue tous les paiements.

Ils refusent même de m’accorder un prêt de 5000$ si je revendais le véhicule d’une valeur marchande de 42000$ Afin de rembourser l’intégralité du prêt. Je ne vois pas la logique de me faire confiance pour un prêt de 47000$ et de refuser de descendre celui-ci à 5000$?!?

Je cherche des pistes de solutions pour sauver la maison en cas d’éventuelle faillite! Serai-je obligé de vendre si jamais mon copropriétaire faisait faillite même si tous mes versements dont à jour?

Petit conseil à ceux qui ont envie de consigner: Passez votre tour! Prétextez une tendinite ! ?

Bonjour Madame Paula,

Dans le cas d’une faillite de la part de votre conjoint, si ce dernier remet sa demie indivise, vous deviendrez l’unique responsable du prêt. Au terme de l’hypothèque, vous devrez donc vous qualifier seule pour avoir droit à une nouvelle hypothèque et vous devrez repasser chez le notaire pour mettre tous les papiers légaux à votre nom.

Si toutefois vous avez d’autres questions, je vous conseille de nous téléphoner directement au 1 877 961-0008.

Si j’endosse un prêt hypothécaire pour ma fille sur un terme de 3 ans avec amortissement sur 25 ans, j’aimerais savoir si au terme du 3 ans ma fille peut emprunter sans endosseur pour continuer sur l’amortissement de 25 ans. Donc pourrais-je me désister pour la continuité de cet hypothèque? Si non, peut-elle refaire un nouveau terme sans que je sois présente pour signer la nouvelle entente.

Merci à l’avance

Bonjour Madame Francine,

En demandant un endosseur, la banque veut sécuriser ses paiements. Lorsque vous endossez un prêt hypothécaire, vous être responsable pour la totalité du prêt, ce qui veut dire 25 ans dans votre cas. Pour vous déresponsabiliser de l’hypothèque, votre fille devra se qualifier seule auprès de son institution. Il est assez difficile de se désister de cette responsabilité. De plus, si la banque accepte de faire un nouveau prêt au nom de votre fille seulement, tous les documents seront à recommencer auprès du notaire.

Si toutefois vous avez des questions à ce sujet, je vous recommande de nous contacter au 1 877 961-0008.

Merci et bonne journée!

J’aimerais savoir ce qui arrive si mon endosseur décède avant la fin de mon contrat de voiture ?

Bonjour Madame Martine,

Si vous effectuez tous vos paiements tel qu’entendu au contrat, il est très possible que l’institution financière émettrice du prêt ne se rende même pas compte du décès de votre endosseur. Cependant, si l’institution doit contacter votre endosseur par la suite de non paiements de votre part, cette dernière se rendra compte qu’il est impossible à rejoindre et qu’évidemment, une personne décédée ne peut défrayer les retards de paiements. Dans ce cas, l’institution financière pourrait vous demander d’ajouter un autre endosseur à votre contrat.

Si toutefois vous avez d’autres questions, je vous suggère de nous contacter.

Bonne journée!

Bonjour M. Leblanc,

Existe-t-il un moyen de prévoir précisément les effets d’un éventuel cautionnement sur la cote de crédit de quelqu’un?

Merci beaucoup!

Bonjour Madame Isabelle,

Il est très difficile de prévoir précisément l’impact d’un endossement, car tout dépend des habitudes de paiements de l’emprunteur. Tout d’abord, il est certain que votre ratio d’endettement sera augmenté, car le prêt figurera à votre dossier de crédit. Donc, en endossant une tierce personne, cela pourrait vous empêcher de demander un nouveau prêt qui pourrait vous être utile personnellement. De plus, votre dossier sera atteint négativement si l’emprunteur principal a de mauvaises habitudes de paiements sur le prêt que vous avez endossé. Dans ce cas ci, le prêteur pourrait même aller jusqu’à se tourner vers vous pour exiger les paiements.

Endosser un prêt peut avoir des conséquences importantes sur votre dossier de crédit, il est donc très important de peser les pour et les contres avant de donner votre accord. Cependant, si vous avez des questions à ce sujet, je vous recommande de nous téléphoner directement au 1 877 961-0008.

Merci et bonne journée!

Bonjour M.Leblanc, Je voulais savoir s’il y avait un moyen de se retirer d’un prêt en tant qu’endosseur? J’ai fait l’erreur d’endosser un copain pour le prêt d’une motoneige et malheureusement celui-ci ne coopère pas afin de faire les démarches envers la caisse pour m’enlever comme endosseur. Cela fait plus d’un an que le prêt est payé entièrement par lui et qu’il profite de l’achat effectué, même si je suis copropriétaire, mais je demeure encore l’endosseur ce qui ne me plait pas du tout vous aurez deviné. Y a-t-il un moyen que je ne sois plus garant de ce prêt ou dois-je attendre la fin du contrat qui est en 2018? J’ai contacté la caisse, mais ils disent que les démarches doivent être effectuées par lui ce qui est ridicule, car je ne vois pas de recours pour m’en sortir. Merci de vos réponses!

Bonjour Madame Julie. En lisant votre question, je tiens tout d’abord à clarifier les termes suivants : endosseur et copropriétaire. Un endosseur est celui qui se porte garant d’un prêt en cas de non-paiement de l’emprunteur principal. Un copropriétaire est une personne possédant un bien en commun avec d’autres en ayant payé à parts égales le montant total du bien ou du prêt. Dans votre question, vous me dites que vous êtes endosseur et copropriétaire. Pourrais-je savoir les raisons pour lesquelles vous affirmez être à la fois endosseur et copropriétaire?

De plus, je tiens à spécifier que si le prêt a été payé en totalité, même avant la fin du terme, vous êtes libéré de vos obligations d’endosseur. Effectivement, l’institution financière émettrice du prêt n’a plus besoin de garantie de paiement, donc d’endosseur, puisqu’il n’y a plus de risque de non-paiement de la part de l’endosseur principal.

J’attendrai une réponse de votre part afin de bien comprendre votre situation. Si d’ici là vous avez d’autres questions, n’hésitez pas à me les poser.

Bonne journée!

Bonjour M Leblanc, en effet, lors de la signature du contrat de vente mon nom a été inscrit comme propriétaire egal a mon copain et comme endosseur vu qu’il ne pouvait passer seul à ce moment. Parcontre vu une separation , il etais censer la revendre mais a changer d’idée et vu que les papiers de la saaq sont a son nom seulement je ne peux m’occupper de la vendre.

Donc, il la paye seul depuis un an vu que c’est lui qui l’a garder mais ne fait que le paiement exigé par mois donc le solde ne baisse pas vite. Je veux seulement enlever mon nom du pret, mais il refuse de faire les demarches alors j’essaie de trouver un autre moyen mais ne trouve pas de recours. Si vous avez une solutions ca serais apprécié! Merci!

J’ai une question pour vous. En novembre dernier, j’ai pu acheter ma maison grâce à 2 co-emprunteurs, dont mon frère handicapé qui vit avec moi et ma meilleure amie. Donc nous sommes 3 co-emprunteurs. Mon amie depuis de plus de vingt ans est décédée subitement aujourd’hui, que dois-je faire? Avertir la banque ou non? Vont-ils me demander de trouver un autre co-emprunteur? Vont-ils annuler mon hypothèque et exiger la vente de ma maison? Je suis perdue!!!!!!!

Merci de me répondre.

Bonjour,

Tout d’abord, je vous souhaite mes plus sincères condoléances pour la perte de votre amie. Pour vos questions, je vous suggère de communiquer avec votre institution financière afin de poser toutes les questions qui vous tracassent. Généralement, les clauses du contrat hypothécaire que vous avez signé incluent une portion relative au décès. Habituellement, il n’est pas nécessaire de signer un nouveau contrat hypothécaire suite au décès d’un tiers.

Par la suite, il faudrait voir si votre amie avait une assurance hypothécaire ou personnelle. Je vous recommande également de vous informer auprès d’un notaire afin de savoir si votre amie avait un testament notarié. Suite aux décisions de l’exécuteur testamentaire ainsi que des bénéficiaires, vous pourrez par la suite connaître les solutions qui s’offrent à vous.

Pour terminer, je vous souhaite une bonne dose de courage afin de pouvoir passer au travers de cette période difficile.

Bonjour, ma blonde a présentement un contrat de vente à tempérament ou elle est noté comme co-acheteur pour le prêt automobile de son ex-mari…. elle s’est séparée en octobre dernier et elle craint maintenant qu’il ne paie pas la voiture parce qu’il a obtenu un autre prêt avec un autre cosignataire pour une autre voiture… elle est incapable de payer la voiture seule et elle souhaite trouver une solution pour ne plus avoir à payer pour lui.

Quelles solutions s’offre à elle pour éviter d’avoir des problèmes avec la banque….. et pourquoi n’existe-t-il pas plus de moyens pour protéger les cosignataires?

Ils ont acheté la voiture en 2011 et se sont mariés en 2012…. il reste 2 ans au contrat de la voiture et environ 5000 $ à payer dessus…… pensez-vous que la banque pourrait la retirer du prêt vu qu’ils ont un bon historique de paiement et que le prêt a largement diminué depuis?

Bonjour Monsieur, en étant co-acheteur d’un véhicule, votre conjointe a pris comme engagement envers l’institution émettrice du prêt de respecter les termes du contrat. Le meilleur moyen de voir si l’institution est ouverte à l’idée d’enlever un cosignataire au contrat est de leur demander directement. Bien entendu, s’ils acceptent, il faudra que l’ex-mari accepte de resigner un nouveau contrat seul… ce qui ne garantit pas qu’il repassera au financement, surtout s’il vient tout juste de se procurer un nouveau prêt pour un autre véhicule.

En étant cosignataire, votre conjointe a pris la responsabilité avec son ex-mari d’acquitter entièrement le prêt selon les clauses établies au contrat. Malheureusement, plusieurs personnes qui cosignent volontairement un prêt ne connaissent pas les risques et conséquences liés à cette responsabilité. Il est donc très important de s’informer à ce sujet avant même d’accepter cette responsabilité.

Si toutefois, l’ex-mari de votre conjointe ne paie pas ses versements tel qu’entendu, l’institution émettrice du prêt se tournera vers votre conjointe afin de réclamer les sommes dues. S’il est impossible pour elle d’ajouter cette dette dans son budget, je lui conseille fortement de consulter gratuitement un conseiller en insolvabilité afin de voir les solutions qui pourraient s’appliquer à sa situation personnelle.

Bonjour Monsieur Leblanc. Ma soeur a endossé sa nièce il y a quatre ans pour l’achat d’une voiture usagée. Cette décision s’est avérée des plus malheureuses puisque notre nièce peut passer 4 ou 5 mois sans faire de paiement et se cache de la Caisse. Par exemple, elle déménage sans faire de changements d’adresse, ne retourne jamais les appels de la Caisse et laisse ma soeur dans le noir également. Celle-ci a effectué plusieurs paiements à date mais elle ne peut plus, étant retraitée et connaissant des problèmes de santé. À l’heure actuelle, le solde du prêt est d’environ 6 000$ et il reste environ une année au contrat (plus quatre mois de retard.) Ma soeur leur a demandé s’il était possible d’envisager une saisie de la voiture en question, mais un employé de la Caisse lui a dit que ça pourrait amener la Caisse à forcer ma soeur à la faillite. Imaginez l’angoisse de ma soeur.

Voici ma question. Je comprends que la Caisse peut très bien sévir contre ma soeur puisqu’elle a endossé ce prêt, mais si ça en venait à la saisie de biens, la Caisse pourrait-elle saisir des biens de ma soeur au lieu de saisir d’abord la voiture de ma nièce qui est au centre du problème et en collatéral du prêt? Merci de m’éclairer.

Bonjour Madame Lefebvre,

En endossant sa nièce, votre soeur s’est portée garant du prêt en cas de non paiement de votre nièce. Étant un créancier garanti, l’institution financière émettrice du prêt peut effectivement avoir recours à des huissiers afin de retrouver le véhicule ainsi que son propriétaire. Si le véhicule est retrouvé et repris par l’institition financière via les démarches d’un huissier, le véhicule en question sera mis en vente. S’il reste 6000$ à rembourser au prêt et que le véhicule est revendu pour un montant de 3500$, l’institition financière réclamera la différence, soit 2500$, à l’emprunteur et à son endosseur.

La nièce de votre soeur a déjà affecté négativement sa cote de crédit en omettant plusieurs paiements tel que stipulé au contrat du prêt garanti et il en est malheureusement de même pour votre soeur, surtout si elle continue à ne pas verser les paiements pour le véhicule de sa nièce. Suite à votre question, je désire également vous rassurer. La saisie de bien n’est habituellement pas une option pour l’institution financière afin de rentabiliser la perte encourue par le non paiement du véhicule. Cependant, si le 3500$ n’est pas payé dans un délai raisonnable, l’institution financière ira probablement demander l’accord au tribunal afin de pouvoir entamer des procédures afin de combler sa perte. À partir de ce moment seulement, la saisie de salaire ou de biens pourrait être une solution.

L’un des moyens pour votre soeur afin de se décharger de l’endossement du véhicule de sa nièce pourrait être la faillite. Il en est cependant de même pour sa nièce, puisqu’en faisant faillite la responsabilité totale du prêt sera redirigée vers l’endosseur. En faisant faillite et ayant l’instition financière émettrice du prêt automobile comme créancier éventuel, votre soeur sera protégée d’une éventuelle saisie. Je suggère fortement à votre soeur de rencontrer gratuitement un conseiller en insolvabilité afin de voir les options qui pourraient solutionnner son problème.

Monsieur Leblanc, je vous remercie infiniment pour votre réponse détaillée et très éclairante. Permettez-moi de vous demander une autre question quant à la chronologie des choses.

J’aimerais savoir si la Caisse, advenant qu’elle en vienne à la décision d’une saisie, serait légalement tenue de saisir la voiture de ma nièce AVANT de se tourner vers les biens de ma soeur.

La réponse à cette question est importante pour nous (le reste de la famille), car nous voulons participer à la solution mais sommes un peu dans le noir.

Merci à l’avance. Votre site est fort utile et votre dévouement, tout à fait remarquable.

Bonjour,

Malheureusement, la caisse n’a aucune obligation quant à l’ordre de ses actions afin de percevoir les soldes qui lui sont dues.

Nous apprécions grandement vos commentaires et nous vous souhaitons bon success dans le règlement de cette cause.

Bonjour Jai endosser mon beau père pour un véhicule neuf en 2013

Ils sont maintenant en instance de divorce et il ne paie plus depuis 4 mois et reste encore 20 000 à payer sur la voiture quel sont les recours devrais je payer pour lui les versements mensuels ou est ce que la banque m’exigera le 20 000 entier

Ai-je des recours pour saisir la voiture pour alléger la dette ?

Merci

Bonjour,

Comme vous êtes endosseur il est certain que la banque voudra se tourner vers vous pour les paiements restants. Il sera probablement possible pour vous de prendre une entente avec eux pour payer le montant. En tant qu’endosseur vous n’avez pas de droit direct sur le véhicule présentement. Il est par contre possible de poursuivre l’acheteur, obtenir un jugement vous permettant de saisir le véhicule ou même vous permettre d’avoir une saisie sur le salaire de votre beau-père.

D’accord merci

La banque m’a dit que ses revenus ne sont pas saisissable mais les miens oui car il est retraite est ce vrai ou une ruse de la banque pour que je paie à sa place car il ne veulent pas reprendre le véhicule étant donné que je peux le payer ?

Merci

Effectivement, le revenu de retraite n’est pas saisissable. Pour minimiser vos pertes et réduire les coûts et délais liés à la justice, vous pourriez tenter d’obtenir une entente avec le propriétaire du véhicule afin de vous faire transférer ledit véhicule à votre nom.

Si votre propre situation financière est difficile, je vous invite à nous consulter.

Bonne chance.

Je suis sur le point d’endosser ma fille afin qu’elle puisse avoir accès à un logement.

Es

Bonjour!

J’ai achete une voiture avec mon ex conjoint. Cependant, il serais possible que j’ai besoin d’un endosseur pour refaire un financement avec mon nom seul. Ma question est ; si je fais 40h semaine de travail au salaire et que mon endosseur aussi, es ce qué’il se pourrais que l’endosseur ne puisse pas m’endosser? Et a se moment la qu’elle serais la solution?

Bonjour Vanessa,

Il est à noter que votre endosseur actuel n’a pas la liberté unilatérale de cesser d’être endosseur. Pour ce faire, le prêteur doit autoriser son dégagement, aux conditions que l’institution peut exiger.

L’institution peut refuser d’émettre du crédit si elle considère son risque comme étant trop élevé. Elle pourrait donc refuser un endosseur qui ne serait pas suffisamment solvable.

Je vous recommande de communiquer avec votre prêteur actuel afin de vérifier si votre endosseur pourrait être dégagé de votre prêt actuel ainsi que les conditions requises.

Bonne chance.

Bonjour, je compte faire la location d ‘une nouvelle voiture prochainement, mais dans ma situation d’étudiant a temps plein et travailleur a temps partiel, la banque me demande absolument un endosseur.

J’aimerais savoir si cela affectera la cote de crédit de mon endosseur même si je rembourse l’intégralité du prêt en un seul versement? Je donnerai la somme total de la location a mon endosseur pour que celui-ci(ou moi) puisse rembourser le prêt et être libre de toute dette?

Merci.

Bonjour,

Le prêt apparaitra au dossier de crédit de l’endosseur, ce qui pourrait affecter sa capacité d’emprunt éventuelle.

Toutefois, lorsque vous aurez remboursé le prêt dans son intégralité, le dossier de l’emprunteur sera entièrement rétabli. Bien entendu, certains délais sont à prévoir.

Je vous souhaite beaucoup de moments agréables avec votre nouveau véhicule!

Donc, même si j’effectue tous les paiements sans la moindre retard, mon endosseur sera »pénalisé » quand même si par exemple il change de voiture pendant le temps qu’il est mon endosseur?

Bonjour M.Leblanc

En étant endosseur pour un prêt auto chez le concessionnaire pour un membre de la famille qui a deja fait une proposition du consomateur.J aimerais savoir vue que j ai une cote de crédit excellente pourquoi il lui font un taux de credit a 4.99 au lieu de 0.99 comme cela devrait être si j achète l auto seule. Es ce qu il on le droit? En fait eux il ne prenne aucun risque c est moi qu il prend le risque alors je ne comprend pas pourquoi il augmente a 4.99%

Bonjour,

L’institution financière peut modifier en tout temps ses conditions de crédit. Quoique vous ayez raison au niveau du risque assumé, l’institution considère qu’elle risque de ne pas être remboursée par le débiteur principal et ainsi devoir tenter de percevoir la somme de l’endosseur.

Les alternatives pourraient être :

• trouver un véhicule financé par une autre institution

• être co-emprunteur (plutôt qu’endosseur)

• être la seule acquéreur du véhicule, avec les inconvénients liés à l’assurance auto et autres risques et impacts.

• Vérifier si les conditions seraient différentes si vous versez un dépôt plus important à l’achat

Espérant que le tout vous sera utile, je vous souhaite une excellente journée.

Bonjour,

j’ai quelques immeubles à revenu que j’ai acheté alors que j’avais un bon salaire et un emploi stable. Les immeubles sont profitables et bien gérés. Aujourd’hui j’aimerais acheter un autre immeuble et j’ai les moyens monétaires de le faire (mise de fond de 20%) mais les institutions financières refusent de me prêter parce que je n’ai pas d’emploi stable, seulement des contrats ici et là comme professionnel. Je ne prévois pas avoir d’emploi stable d’ici deux ans car je fais un retour au études. Je cherche un moyen d’acquérir un nouvel immeuble à revenu dès maintenant plutôt que d’attendre plusieurs années encore. Mon idée est de demander l’aide de mon père afin d’obtenir un prêt auprès d’une banque. Je ne veux pas emprunter de l’argent à mon père, juste avoir son aide pour qu’une banque me prête. Cependant, je voudrais m’assurer de protéger au maximum mon père et qu’il se sente bien protégé aussi. Quel est le meilleur moyen de faire pour que tout le monde en sorte gagnant? (idées: signer un contrat caché avec mon père où je le dégage de sa responsabilité dans le « co-emprunt » signé chez le notaire?, rémunérer mon père pour son aide?, ré-hypothéquer quand j’aurai un emploi stable afin d’enlever son nom de l’emprunt au plus vite?). Merci.

Bonjour,

Si votre père signe comme endosseur sur l’hypothèque, il sera conjointement et solidairement responsable de la dette en totalité, ce qui pourrait lui causer des problèmes pour emprunter, car son ratio d’endettement augmentera.

Par ailleurs, un contrat signé où vous le dégagez de toute responsabilité ne pourra lier le créancier et sera donc inopposable contre ce dernier.

Si votre père décide néanmoins de signer comme endosseur, vous pourrez éventuellement vous requalifier pour un nouvel emprunt qui ne nécessitera pas d’endosseur et ainsi dégager votre père de son cautionnement.

Bonne journée

Bonjour,

J’aimerais connaître les risques lors de l’achat d’un véhicule neuf en co-propriété chez un concessionnaire avec un prêt automobile.

Le contrat de vente est fait aux 2 noms,

Le financement automobile est aux 2 noms

Le certificat d’immatriculation de la SAAQ est seulement à 1 seul nom.

Est- t’il vrai de dire que :

si les paiements ne sont pas respectés selon les échéances, les 2 personnes sont responsable de la dette

Qu’il est possible pour l’unique propriétaire inscrit sur le certificat d’immatriculation de vendre le véhicule, sans que l’autre personne n’ai besoin d’intervenir puisque le contrat de vente signée chez le concessionnaire n’est pas le vrai titre de propriété mais bien le certificat d’immatriculation (les plaques).

En résumé, une personne se porte garante d’une dette pour un bien qu’elle n’est pas propriétaire.

Bonjour,

Il est effectivement vrai que les co-acheteurs sont conjointement et solidairement responsables de l’entièreté du prêt. Advenant le défaut de l’un des co-acheteurs, l’autre pourrait avoir un recours légal contre le mauvais payeur.

La SAAQ n’exige effectivement que la signature du propriétaire inscrit sur les immatriculations. Il est possible d’inscrire plus d’une personne.

bonjour, je viens de m’acheter une voiture avec un endosseur mais malheureusement celui-ci vient de décédé. Est-ce-que la banque vas exiger un nouveau endosseur?

Bonjour,

D’abord vous transmettre nos sympathies. Il est très peu probable que votre institution exige un nouvel endosseur. Votre contrat demeure valide alors que le décès de la caution n’est surement pas l’une des causes de défaut inscrites au contrat.

Bonjour, mon fils veut acheter une maison avec sa copine est-ce que je peux seulement endossé pour mon fils et non sa copine meme si l’emprunt est aux deux noms?

Bonjour,

Vous pourriez être endosseur pour une seule partie. Toutefois, si votre fils est responsable conjointement et solidairement de l’ensemble de la dette, ce qui est très probablement le cas, il en sera de même pour vous. Il est à noter qu’il est parfois possible de limiter son cautionnement à un montant inférieur au total de la dette.

Bonne journée

Bonjour M. Leblanc,

J’ai endossé ma fille pour une voiture neuve, laquelle je paie depuis 8 mois car elle ne fait plus les paiements. J’aimerais savoir dans quel cas l’endosseur a des droits ? Est-ce que si mon nom est sur le contrat de vente j’ai des droits ? Ou dois-je dans n’importe lequel cas prendre des mesures juridiques pour saisir le véhicule qui n’est plus assuré et qu’elle ne se gêne pas pour endommager (pare-choc brisé, carrosserie éraflée, et j’en passe, sans compter le kilométrage élevé malgré que la voiture a 16 mois d’usure). J’ai tenté de discuter avec elle afin qu’elle me transfère le véhicule a mon nom et elle refuse. Récemment le véhicule a été saisi par la SAAQ pour amendes impayées, lesquelles j’ai payé ainsi que la fourrière car ils menaçaient de vendre le véhicule à l’encan. Je n’en peux plus…je dois me serrer la ceinture pour effectuer les paiements cependant ce qui me choque le plus c’est qu’elle se promène ici et là et ne fait pas les paiements, cumule les tickets, et ne paie rien et c’est moi qui est prise avec tout cela. Le véhicule doit être à mon nom car elle reçoit encore des lettres pour amendes (car elle n’habite plus chez moi et a quand même laissé son adresse chez moi) avant qu’il soit à nouveau saisi pour amendes impayées et retourné à la fourrière. Je suis vraiment désespérée.

Bonjour,

Votre situation est malheureusement trop fréquente et la cause parfois d’importants problèmes financiers!

Le contrat pourrait vous accorder certains droits si vous êtes co-emprunteur. Ce droit toutefois ne vous permet pas de reprendre le véhicule sans l’autorisation de votre fille. Si vous êtes que caution, vous n’avez aucun droit à l’encontre du véhicule.

Sans la collaboration de votre fille, vous devrez prendre des procédures juridiques, obtenir un jugement et la saisie du véhicule. Les coûts et les délais sont souvent une contrainte majeure, sans oublier l’impact sur les relations.

Il est à noter que pour effectuer un transfert d’immatriculation à la SAAQ, cette dernière exigera la signature de votre fille ou un jugement.

Bonne chance!

Bonjour M. Leblanc

Je désire aider financièrement un proche en difficulté financière pour consolider ses dettes. J’ai la capacité de lui prêter l’argent (30 000$), en signant un contrat avec lui. Vaut-il mieux lui prêter cet argent ou endosser un prêt pour lui?

Lui, aimerait mieux que je l’endosse, car ca lui permettrait de refaire sa cote de crédit.

Qu’en pensez-vous?

Merci

Bonjour,