Voici le meilleur article que vous puissiez trouver pour améliorer votre cote de crédit en 2021.

Vous souhaitez :

- Bonifier votre dossier de crédit ;

- Rehausser votre cote de crédit qui est à son plus bas niveau ;

- Regagner la confiance des prêteurs ;

- Rebâtir votre réputation financière.

Si au moins un de ces points fait partie de vos objectifs, alors préparez-vous à vivre le coup de foudre, car vous allez tomber pour les informations que vous allez recevoir dans cet article.

Vous allez découvrir 10 techniques simples que vous pouvez mettre en œuvre rapidement. Ces dix techniques ont permis à des millions de Québécois d’améliorer leurs cotes de crédit.

Commençons à améliorer votre cote de crédit et donc votre dossier de crédit.

Qu’est-ce qu’un dossier de crédit ?

Je tombe à maintes reprises sur cette question.

Votre dossier de crédit est une capture d’écran de votre comportement financier. Si vous voulez aussi, c’est une image de votre profil financier.

Toutefois, il faudrait que vous sachiez que le noyau ou le cœur de votre dossier de crédit est votre pointage de crédit. On l’appelle aussi score de crédit ou cote de crédit. C’est un score qui à lui seul est révélateur de votre historique en termes de remboursement de vos dettes.

Votre cote de crédit oscille entre 300 et 900. Une cote de crédit de 300 signifie qu’elle est au plus bas niveau. En revanche, une cote de 900 représente le sommet de la cote de crédit.

En fait, de manière simpliste, votre cote de crédit illustre votre crédibilité ou votre capacité de remboursement auprès de vos potentiels prêteurs. En d’autres termes, plus vous remboursez vos dettes au fur et à mesure de leurs échéances, mieux votre cote de crédit se portera.

Votre pointage de crédit est un des cinq facteurs prépondérants dans le processus décisionnel des prêteurs. Outre votre cote de crédit, vos potentiels créanciers s’appuient sur vos éléments suivants : ratio d’endettement, revenus mensuels, actifs, stabilité de votre emploi et de votre résidence.

Au Québec, il existe deux grandes agences de crédit : Equifax et TransUnion. Ainsi, ce sont ces dernières qui recueillent et centralisent toutes vos informations par rapport aux remboursements de vos dettes. Ensuite, elles traduisent l’intégralité de vos informations en un chiffre, votre cote de crédit.

Vous comprenez donc toute l’importance de savoir ce qu’il y a dans votre dossier de crédit. Je vous conseille d’ailleurs de vérifier au moins une fois par année votre dossier de crédit. Encore faudrait-il que vous sachiez comment vérifier votre dossier de crédit gratuitement.

À présent, vous verrez dans la prochaine section des tactiques financières que vous pouvez mettre en place afin d’améliorer votre cote de crédit

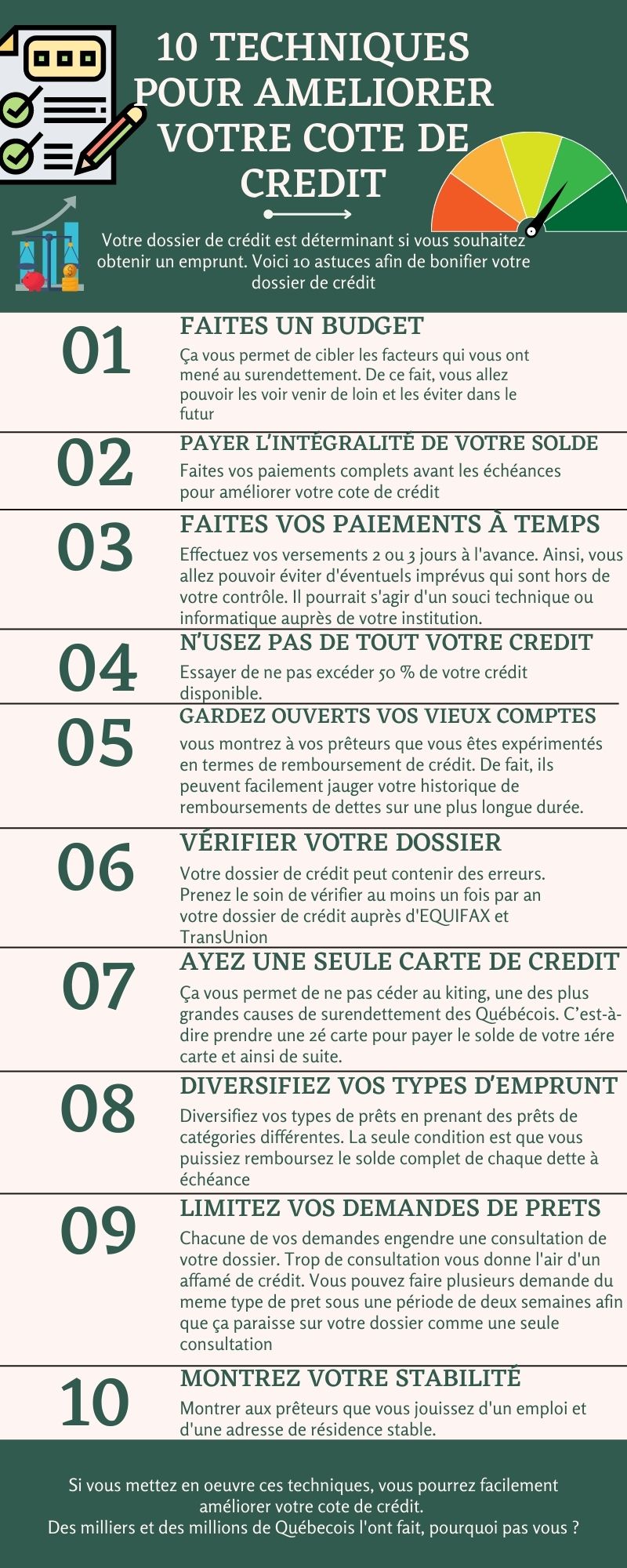

10 Techniques simples afin d’améliorer votre cote de crédit

1. Faites un budget pour améliorer votre cote de crédit

La base des bases, la fondation première en matière de finances personnelles est de faire un budget. Je suis encore ahuri lorsque je tombe sur des statistiques qui disent que près de 51 % des Canadiens ne font pas de budget et un peu plus du tiers de la population canadienne estime ne pas avoir besoin de budget. Parmi eux, 9 % affirment que c’est un effort fastidieux que de faire un budget.

Pourtant, ce n’est pas la mer à boire. Il suffit d’un petit peu de bonne volonté et d’une pincée de temps pour faire un budget rapidement.

En outre, le fait de faire un budget vous permet de déterminer et cibler les sources de votre surendettement. Puis, vous n’avez qu’à mettre en œuvre l’adage qui dit que « le sage apprend de ses erreurs ». Ainsi donc, vous allez pouvoir facilement éviter les causes qui ont engendré votre surendettement.

Ainsi, pour repartir du bon pied, que ce soit le droit ou le gauche, il est impératif que vous fassiez un budget.

2. Effectuez les paiements complets de vos dettes

L’une des pires stratégies pour rembourser vos dettes de carte de crédit rapidement est d’effectuer uniquement les paiements minimums. En fait, il s’agit de la stratégie la plus avantageuse pour vos créanciers. En effet, cette méthode de remboursement fait en sorte que vous payiez le maximum d’intérêts à vos créanciers.

Vous êtes du genre à n’effectuer que les paiements minimums ?

Si vous avez répondu par oui, je vous recommande fortement de lire l’article qui parle du caractère néfaste des paiements minimums pour votre santé financière.

Toutefois, les paiements minimums en tant que tels n’ont aucun impact sur votre dossier de crédit. Ni impact positif ni impact négatif.

Par conséquent, si vous voulez améliorer votre cote de crédit, les paiements minimums ne vous aideront pas. En fait, le meilleur moyen d’améliorer votre pointage de crédit est de rembourser l’intégralité du solde de votre dette avant l’échéance.

3. Faites vos paiements à temps

Un autre conseil sur lequel je ne cesserai d’insister est d’effectuer vos paiements à temps. Faites tout ce qui est en votre pouvoir pour régler le solde de vos cartes de crédit, vos marges de crédit et vos factures à temps.

Pour ce faire, je vous offre un conseil d’or : faites vos paiements, aussi minimes soient-ils, avant la date d’échéance. Autrement, si vous le faites après, vous faites les frais des taux d’intérêt. Par conséquent, les montants que vous devrez payer sont plus élevés. Le pire c’est que non seulement vous payez plus, mais votre cote de crédit est impacté négativement.

Cela vous permet de vous assurer qu’aucun pépin technique ou informatique ne vienne se mettre au travers de votre processus de bonification de votre dossier de crédit. Tout peut arriver et vous ne pouvez pas tout contrôler. Même les machines connaissent des bugs de temps à autre.

Assurez-vous donc de faire vos versements deux ou trois jours avant la date d’échéance.

4. N’utilisez pas l’intégralité de votre limite de crédit

Une autre technique est de ne pas utiliser la totalité du crédit que vous pouvez acquérir. Par exemple, ne plafonnez jamais vos cartes de crédit. Autrement, ça envoie un signal négatif à vos potentiels prêteurs.

Je vous donne une analogie.

Imaginez que vous ayez passé deux journées pleines dans un désert sans boire une goutte d’eau. Peu importe qu’on vous donne 4 ou 5 litres, vous risquez de tout descendre.

C’est le même scénario ici. En effet, les créanciers estiment que vous êtes un assoiffé de crédit. Par conséquent, quelle que soit la limite qu’il vous octroie, vous risquez de tout boire.

Une bonne technique est de ne pas dépasser 50 % de votre capacité d’emprunt. Par exemple, si la limite de votre carte de crédit est de 1 500 $, n’utilisez pas plus de 750 $.

5. Maintenez vos vieux comptes ouverts pour améliorer votre cote de crédit

L’idée derrière cette technique est de montrer aux prêteurs que vous êtes expérimentés en termes de remboursements de créances. En d’autres termes, ça montre votre stabilité et donne un coup de tonique à votre crédibilité. Pour ce faire, un long historique de crédit ne peut être que votre meilleur allié.

Il va sans dire que ce n’est pas la meilleure des idées que de vous lever du jour au lendemain et changer de banque sans raison valable.

Si votre objectif est d’améliorer votre cote de crédit, alors je vous conseille de disposer d’une seule carte de crédit. Bien entendu, si vous appliquez cette cinquième technique, vous devez garder votre plus vieille carte de crédit.

6. Vérifiez votre cote de crédit

Il est impératif que vous soyez au courant du contenu de votre dossier de crédit, surtout avant une demande de prêt. Ce faisant, vous pouvez y déceler d’éventuelles erreurs ou fraudes. Ainsi, vous pourrez donc prendre les mesures appropriées pour corriger les erreurs ou signaler les fraudes.

D’ailleurs, une bonne pratique est de vérifier votre dossier au moins une fois par an. Pour cela, vous devez remplir un formulaire de demande en ligne de TransUnion ou d’ Equifax afin que votre dossier vous soit transmis par la poste.

7. Disposez d’une seule carte de crédit

L’une des techniques que je recommande le plus si vous souhaitez améliorer votre cote de crédit est de ne disposer que d’une seule carte de crédit. D’ailleurs, je vous recommande cette technique même si votre dossier de crédit est bon.

En fait, posséder plusieurs cartes de crédit peut favoriser l’un des facteurs de surendettement les plus populaires : le kiting.

Qu’est-ce que le kiting ?

C’est le fait d’user d’une deuxième carte de crédit afin de rembourser le solde d’une première carte de crédit puis utiliser une troisième carte de crédit afin de rembourser le solde de la deuxième carte de crédit qui a servi à payer le solde de la première carte de crédit.

Bref ! Comme vous le constatez, c’est un véritable méli-mélo que vous devez effectuer avec vos cartes de crédit.

À ce propos, les institutions financières se sont adaptées à la tendance grandissante d’usage du kiting par les Québécois. Raison pour laquelle elles ont mis sur pied des produits financiers tels que les cartes avec transfert de solde.

En fait, il s’agit de cartes sur lesquelles vous pouvez transférer le solde de vos autres cartes de crédit. Ces cartes offrent des taux réduits durant un certain temps limité. Par exemple, vous pouvez bénéficier d’un taux de 10 % durant six mois. C’est une méthode qui fait partie des différents moyens que vous pouvez utiliser pour consolider vos dettes.

Toutefois, il est important que vous sachiez que la carte à transfert de solde peut vous être utile que sous certaines circonstances. Par exemple, si vous êtes sûrs de rembourser le solde complet avant la fin de la période promotionnelle.

8. Diversifiez vos types d’emprunts

Autant que possible, tentez de diversifier vos types de prêts.

Je m’explique !

Essayez de prendre un prêt auto, un prêt hypothécaire, et une carte de crédit. Ce sont tous des prêts de catégories différentes.

Toutefois, il est important que vous fassiez attention à ne pas disposer d’une pléthore d’emprunts. Idéalement, je vous conseille de disposer d’un prêt de chaque catégorie.

Le fait d’arriver à respecter vos échéances de paiements tout en disposant d’un emprunt de chaque catégorie donne de l’allant à votre crédibilité auprès des prêteurs.

9. Limitez vos demandes de prêts

Ce conseil, vous devez l’appliquer même si vous ne cherchez pas forcément à améliorer votre cote de crédit.

À chaque fois que vous faites une demande de prêt, le prêteur mène une investigation sur vos antécédents en matière de remboursement de dettes. Et il n’y a pas mieux qu’une consultation de votre dossier de crédit pour cela.

Cependant, il faut que vous sachiez que chaque consultation d’un prêteur apparaît sur votre dossier de crédit. Or, si des prêteurs potentiels voient que vous avez plusieurs consultations de votre dossier de crédit, cela peut vous décrédibiliser.

Voyez ça de cet œil.

Imaginez qu’un de vos proches vient vous demander un prêt de 6 000 $. Vous lui répondez que vous allez voir ce que vous pouvez faire, mais dans votre tête vous avez déjà accepté. En réalité, vous essayez de grignoter quelques jours jusqu’à votre prochaine rentrée d’argent.

Durant cette période d’attente, vous rencontrez dix personnes qui vous confirment que votre proche a tenté d’obtenir un prêt auprès d’eux.

Est-ce que le fait que votre proche cherche un emprunt à tort et à travers vous rassure par rapport à sa capacité de remboursement ? N’a-t-il pas l’air d’une personne désespérée qui cherche un prêt par tous les moyens ?

Il a l’air de cet individu assoiffé dont je parlais tantôt, n’est-ce pas ?

C’est de la même manière que les prêteurs vous voient si votre dossier de crédit comporte plusieurs consultations.

Vous allez sans doute me dire que cela limite votre capacité de magasiner vos prêts pour trouver le meilleur taux, n’est-ce pas ?

Pas du tout, car s’il y a de multiples consultations de votre dossier dans un laps de temps court, cela est considéré comme une seule consultation. Toutefois, la condition requise est que les consultations soient pour le même type de prêt.

Je m’explique.

Par exemple, si dans un intervalle de deux semaines, vous effectuez des demandes de prêt auto au niveau de quatre banques différentes, cela apparaît sur votre dossier comme une seule demande.

En revanche, s’il y a trois mois d’intervalle entre vos différentes demandes, cela apparaît sur votre dossier comme quatre consultations différentes.

10. Montrez que votre vie est stable

Les prêteurs sont plus rassurés si vous êtes capables de leur montrer que vous disposez d’un travail et d’une adresse stables.

Vous n’êtes pas totalement au contrôle pour ce qui concerne ce conseil. En effet, un simple petit virus invisible à l’œil nu a causé la cessation d’activités de plusieurs commerces et entreprises. De même, si vous êtes locataire, restez à la même adresse relève en partie de votre bailleur.

Toutefois, si ce sont des circonstances particulières qui ont occasionné vos changements d’adresse ou d’emploi, il serait bon que vous l’indiquiez aux prêteurs.

Voilà !

Vous avez les dix techniques que des milliers de Québécois ont utilisées pour améliorer leurs cotes de crédit.

Vous souhaitez avoir plus d’astuces et de conseils pour combattre le surendettement et faire passer votre vie financière dans le vert, alors rejoignez notre communauté de personnes soucieuses de leur santé financière.

Pour cela, abonnez-vous à l’infolettre en entrant votre nom et votre mail dans la page après avoir cliqué sur le bouton ci-dessous.

Vous recevrez des tonnes d’astuces et informations pour combattre l’endettement et placer vos finances sur le chemin de la verdure.

Je veux avoir des astuces pour envoyer mes finances dans le vert

Laisser un commentaire