Désespérés par une situation financière délicate à laquelle s’ajoute un besoin d’argent urgent ? Vous ne savez plus à quel saint financier vous vouer ? Et là, signe du destin ou simple coïncidence, les annonces publicitaires de prêt instant sont de plus en plus fréquentes.

En tant qu’être humain, vous envisagez naturellement de vous tourner vers la solution qui paraît la plus simple : le prêt d’argent rapide.

ERREUR !

Si vous ne possédez pas d’épargne pour parer à des imprévus, la meilleure solution pour vous et vos finances est de respecter une distanciation sociale de cinquante-sept (57) Kms entre vous et les prêts rapides.

Vous allez comprendre les raisons dans cet article.

Qu’est-ce qu’un prêt instant ?

Un prêt rapide ou un prêt sur salaire ou un prêt instant est un prêt à court terme dont vous pourriez bénéficier si vous respectez certains prérequis simplistes. En lieu et place d’une banque ou d’une institution financière, c’est une société ou un représentant en ligne qui vous accordera ce prêt.

Il s’agit d’une industrie en plein essor qui vous permet d’obtenir le prêt d’une somme généralement comprise entre 500 $ et 1 500 $ dans la même journée. En effet, c’est un prêt sans enquête de crédit. Ce prêt arrive généralement à échéance le jour où vous recevrez votre paie suivante.

D’ailleurs, une analyse sommaire de nos dossiers des derniers mois nous indique qu’environ 40 % des gens qui sont en passe de faire faillite ont au moins un prêt rapide, et souvent plus.

C’est ahurissant de voir autant d’individus se tourner vers les solutions financières de courtes durées à impact négatif important.

À qui s’adresse le prêt instant ?

Vous devriez déjà avoir une petite idée à la lecture de la section précédente. Le prêt instant est destiné aux individus qui ont un mauvais crédit et qui ont besoin d’argent rapide afin de subvenir à leurs besoins. En d’autres termes, ceux qui sont déjà dans une situation financière extrêmement délicate.

Pour vous constituer une illustration imagée, vous pouvez penser aux vautours qui tournent autour d’une proie agonisante en attendant sa mort pour terminer avec sa carcasse.

Vous l’aurez compris, les prêteurs privés de ce type sont des charognards de la finance qui s’attaquent qu’aux individus blessés qui agonisent financièrement.

Il s’agit donc d’un prêt sans vérification de crédit, sans que le prêteur prenne la peine de vérifier votre dossier de crédit auprès des bureaux de crédit.

Trop beau pour être vrai n’est-ce pas ?

Continuez à lire et vous verrez ce qui se cache derrière cette beauté de façade qui maquille la laideur nauséabonde des prêts rapides

Comment fonctionnent les prêts rapides d’argent ?

Les prérequis simplistes dont nous parlions tantôt pour faire une demande de prêt instant sont la fourniture des documents suivants :

- Certificat de résidence ou document certifiant votre adresse ;

- Preuve de revenus, généralement ;

- Informations de votre compte bancaire ;

- Remise de chèque préautorisé représentant la somme intégrale du prêt plus les frais ou établissement d’un retrait préautorisé.

Avant la signature du contrat, votre prêteur devra vous présenter un contrat contenant la totalité des frais que vous aurez à payer à savoir : le montant du prêt, les taux d’intérêt, les frais d’adhésion, le coût total du prêt et la date d’échéance.

Une fois le contrat signé, votre prêteur mettra l’argent à votre disposition selon un des trois moyens suivants :

- Dépôt direct sur votre compte bancaire ;

- Argent comptant ;

- Carte prépayée qui vous sera fournie.

À l’échéance du prêt, vous aurez à rembourser la totalité du prêt ainsi que les taux d’intérêt et différents frais qui l’accompagnent.

Comme vous le constatez, facilités de crédit, rapidité d’acquisition et rapidité de remboursement sont les maîtres mots de l’industrie du prêt instant.

Or, habituellement les solutions rapides permettent de régler les problèmes sur le court terme. En effet, le problème ressurgit aussi rapidement qu’il a disparu. Vous comprendrez plus bas comment les prêts rapides pourraient s’inscrire dans cette catégorie de solutions. Mais avant cela, il vous sera utile de savoir comment est réglementée l’industrie des prêts rapides.

Qui régule l’industrie des prêts rapides ?

Dans la province du Québec, l’Office de la protection du consommateur (OPC) est l’organe chargé de la régulation de cette industrie florissante et de la délivrance de permis aux prêteurs privés.

Mais il y a un gros bémol.

L’OPC ne dispose pas de l’autorité qui lui permet de vérifier la provenance des fonds des prêteurs privés.

Du point de vue législatif, la Loi sur la protection du consommateur a été revue en 2018. Cette révision a permis de créer un cadre juridique afin de prévenir l’application de taux d’intérêt abusif sur les prêts.

Bien évidemment, les prêteurs véreux ont trouvé le moyen d’exploiter les failles de la Loi en augmentant les frais annexes (les frais d’adhésion, de pénalités, etc.). En cumulant le tout, vous vous retrouvez avec des taux d’intérêt à trois (3) chiffres.

Pourquoi faut-il à tout prix éviter le prêt instant ?

Comme vous l’avez lu plus haut, si vous optez pour les solutions rapides, sans prendre en considération l’intégralité des impacts, vos problèmes risquent fortement de s’amplifier en un rien de temps.

Imaginons que vous avez faim et que vous considérez manquer de temps. Vous décidez rapidement de vous gâter et d’aller au restaurant. Sans grande folie, la facture pour un couple sera de 100 $. Et hop, on y ajoute 15 % de taxes et un autre 15 % de pourboire et vous vous en sortez avec une note sur votre carte de crédit de 130$ pour un repas que vous auriez pu préparer à la maison pour moins de 50$. Bon, vous acceptez la prime de 80$ (160%) de façon un peu inconsciente, car vous avez solutionné votre problème premier: votre faim !

Mais est-ce que les 80 $ qui manquent à votre budget (sans oublier les frais de crédit que votre institution vous facturera jusqu’au paiement du solde entier de votre carte) vous rapprochent de vos rêves ou vous en éloignent ? En prenant cette décision rapide, avez-vous considéré l’ensemble de vos besoins réels ? Est-ce que c’était le meilleur usage de cet argent pour vous et votre avenir ? Avez-vous réellement gagné du temps, en prenant en compte le temps de déplacement, de vous faire servir ainsi que de régler la fameuse facture ?

Bref, ça donne faim tout ça, assez parlé d’alimentation !

Nourrissons plutôt vos compétences en gestion financière avec les désavantages des prêts d’argent rapides.

Des taux d’intérêt élevés et des frais cachés

Le prêt rapide vient avec un taux d’intérêt hyper élevé, ainsi que d’autres frais à payer dont les plus notables sont les suivants :

- Frais d’adhésion, de traitement ou de création du dossier. En d’autres termes, des frais que vous payez uniquement pour recevoir le prêt. Ça semble absurde, n’est-ce pas ? ;

- Des frais afin d’activer la carte prépayée dans le cas de figure où il s’agit de la méthode d’acquisition du prêt ;

- Frais de pénalités de retard de remboursement.

Ces frais, ainsi que ceux dont nous n’avons pas parlé, pourraient ajouter des centaines de dollars sur la facture de votre prêt instant. C’est énorme pour un prêt de moins de 1 500 $ s’étalant sur quelques semaines.

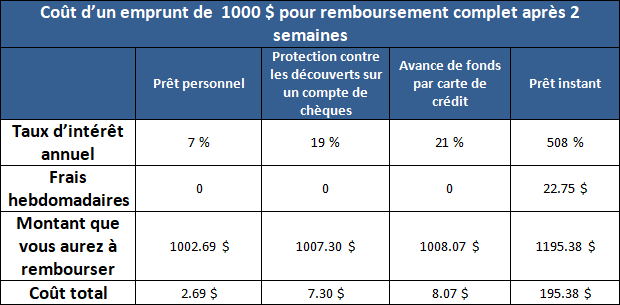

Afin d’illustrer nos propos et les frais potentiels, voici une comparaison des impacts sur votre poche des différentes méthodes de prêt.

Imaginez!!! Devoir payer 195 $ pour avoir “loué” 1000 $ pendant 2 semaines ! Il est presque évident que votre situation ne sera que pire lorsqu’il vous manquera 1 195 $ à votre prochaine paie !

Comme vous pouvez le constater, le coût réel des prêts instants est beaucoup plus élevé que celui de toutes autres formes de prêts. Vous comprenez donc comment ce type de prêt vous enfonce plus dans le sable mouvant de la dette plutôt que de vous en sortir.

Le prêt rapide peut vous entraîner dans le cercle vicieux de l’endettement

La grande majorité des prêts instants est à rembourser dans les semaines qui suivent. Malgré cela, les études ont montré qu’en 2020, 40 % des dossiers d’insolvabilités déposés par les consommateurs au Québec contenaient au moins une dette de prêt instant.

Vous voyez que cette solution n’est pas aussi efficace que le prétendent les prêteurs privés ?

En effet, à cause des coûts et intérêts élevés, il est très facile de tomber dans le piège du report du remboursement de votre dette ou de l’acquisition d’un autre prêt rapide afin de payer celui qui existe déjà. Ce faisant, vous achetez votre ticket d’entrée dans le cercle vicieux de l’endettement.

Imaginons par exemple que vous ayez une urgence financière de 750 $ en liquide. Malheureusement, vos cartes de crédit ont atteint leurs plafonds et vous ne disposez pas d’assez d’argent dans votre compte d’épargne ou courant.

Supposons que vous vous tourniez vers un prêt sur salaire ou un prêt rapide que vous obteniez le même jour. Ça y est, vous soufflez un peu, une petite brise de fraîcheur financière ponctuelle vient rafraîchir votre situation. Permettez-moi de partager avec vous un conseil de vie : «La précipitation est toujours suivie de l’infortune, la patience seule amène le salut.»

En effet, derrière cet argent facile se cache un tas de frais annexes qui rendent ce que vous aurez à rembourser extrêmement lourd. D’ abord, il y a le taux d’intérêt d’au moins, et souvent beaucoup plus d’ailleurs, 19 % que vous aurez à rembourser pour un prêt de seulement un mois. Et il y a pire ! Vous avez également des frais cachés ou des frais hebdomadaires d’adhésion de 22.75 $ pendant quatre semaines à rembourser.

Résultat des courses ? Sans tenir compte des frais d’adhésion ou autres frais exigés pour obtenir le prêt, vous vous retrouvez à devoir payer un total de 852,87 $ pour avoir emprunté 750 $ pour quatre semaines. Faisons une petite pause ici. Asseyons-nous plus confortablement et cogitons ensemble.

Vous avez un problème de 750 $, d’accord ça peut arriver à n’importe qui. Vous optez pour une solution rapide, et en quatre semaines votre problème devient 852,87 $. Si vous êtes sûrs de disposer de 852,87 $ dans les quatre semaines qui suivent, ne pensez-vous pas qu’il existe d’autres solutions qui n’augmenteront pas 102,87 $ sur vos problèmes en 28 jours ? Est-ce que ça en vaut vraiment la peine ? Avez-vous exploré toutes vos options ?

Naturellement, si vous optez pour la solution rapide, le jour de la paie, c’est le choc thermique et émotionnel. La fraîcheur d’il y a un mois se dissipe aussi rapidement qu’elle est venue lorsque vous prenez conscience que vous avez assez d’argent que pour subvenir à vos besoins essentiels.

Par conséquent, vous repoussez le remboursement de la dette dans l’espoir que vous pourriez l’effectuer grâce à votre prochaine paie. Ainsi, à cause de ce petit report, des centaines de dollars seront également ajoutés. Et là, vous tombez dans le triangle des Bermudes de l’endettement.

Vu que vos besoins essentiels priment sur le paiement de votre dette, vous refaites de même à votre prochaine paie. De fil en aiguille, votre endettement gonfle et arrive au point où les frais que vous devez payer dépassent le montant du prêt.

Le prêt instant pourrait susciter en vous de mauvaises habitudes financières

La commodité et la facilité d’acquisition sont pour les prêteurs d’argent rapide ce qu’est l’hameçon pour le pécheur. Oui, il est vrai que vous réglerez votre problème en un temps éclair. Soyons plus précis, vous masquerez vos problèmes en un temps record.

Mais, la réalité est que tant que vous n’attaquez pas la vraie cause de vos problèmes financiers, vous ne ferez probablement que repousser les conséquences. De fait, vous renforcez vos habitudes malsaines de dépenses et d’épargne.

Cela peut sembler anodin de contracter un prêt instant afin de couvrir vos besoins essentiels. Toutefois, au fil du temps, de plus en plus de personnes se tournent vers les prêts rapides afin de couvrir les frais de loyer, de services publics, d’épicerie, etc.

Or, le cerveau humain est conçu de telle sorte qu’il vous poussera à porter votre choix vers la solution la plus rapide et facile d’accès. Ainsi, vous risquez de vous habituer à vous tourner vers le prêt instant chaque fois que vous aurez un besoin financier urgent. Pendant que la bonne solution serait de vous habituer à gérer efficacement vos finances.

Permettez-moi de vous partager le secret vers la liberté financière.

Il s’agit des trois(3) actions suivantes :

- Gestion personnelle de vos finances ;

- Établissement de budget ;

- Épargner pour les situations d’urgence.

Si vous maîtrisez ces trois (3) aspects, vous êtes sur le chemin de la sérénité financière, car vous serez prêts lorsque les imprévus se présenteront. En revanche, si votre gestion se base sur des prêts rapides çà et là, un événement extérieur pourrait venir chambouler toute votre vie.

Les options à considérer à la place du prêt instant

Si vous n’êtes pas sûrs de pouvoir rembourser vos dettes de prêts instants avant l’échéance, voici les autres alternatives qui s’avèrent être moins coûteuses que les prêts d’argent rapides.

Encaissement de chèques

Lorsque vous déposez un chèque auprès de votre institution financière, cette dernière doit systématiquement vous rendre disponible la première tranche de 100 $ de l’intégralité du montant versé. Toutefois, si vous versez un montant inférieur à 100 $, votre institution devra vous laisser l’accès à la totalité de la somme versée.

Si vous déposez le chèque en personne, vous aurez accès aux 100 $ immédiatement. En revanche, vous aurez accès aux 100 $ le jour ouvrable suivant si vous effectuez le dépôt par un autre canal, par exemple par le biais d’un distributeur automatique.

L’article sur l’encaissement de chèques du site du gouvernement vous fournira tous les détails sur cette option.

Les prêts personnels

Vous pourrez acquérir de l’argent comptant en effectuant une demande de prêts personnels auprès de votre institution financière. Ces prêts sont généralement assortis de délais de remboursement plus longs. Par conséquent, vous pourrez restituer le solde petit à petit.

Aussi, les intérêts sont beaucoup plus bas que ceux des prêts rapides.

Vous souhaitez connaître les tenants et les aboutissants des prêts personnels ?

La section prêts personnels du site du gouvernement vous sera d’une grande aide.

Avance de fonds sur une carte de crédit

Vous avez un besoin urgent d’argent ? Vous n’avez pas le temps d’attendre l’approbation d’un prêt personnel ?

Si vous avez répondu oui à ces deux questions, l’avance de fonds sur une carte de crédit pourrait être votre sauveur. Grâce à elle, vous pourrez accéder immédiatement à vos fonds auprès d’un distributeur automatique.

Toutefois, prenez garde !

À la différence des achats, une avance de fonds sur carte de crédit implique l’application immédiate d’intérêts. Il est vrai que les intérêts de 20 % sont déjà assez élevés et non recommandables. Toutefois, ils sont bien en deçà des intérêts qui viennent avec les prêts rapides.

Au-delà de ces trois alternatives, vous avez plein d’autres options en lieu et place des prêts d’argent rapides à savoir :

- Rémunérations des congés payés ;

- Avance sur salaire ;

- Obtention de prêts chez la famille ou les amis.

Si vous êtes en train de cogiter sur le choix entre les alternatives aux prêts d’argents rapides, c’est déjà une bonne chose en soi. Néanmoins, quitte à vouloir améliorer sa santé financière, il serait mieux de le faire sur le long terme.

Ainsi, si c’est la nième fois que vous vous retrouvez dans ce cas de figure, c’est qu’en réalité vos problèmes d’endettement sont bien plus graves que vous ne le pensiez.

N’est-il pas vrai qu’admettre qu’il y a un problème est l’étape la plus importante de la résolution du problème ?

Comment s’attaquer aux causes de l’endettement ?

Avant toute chose, j’aimerais vous partager un conseil qui vous apportera le bonheur dans tous les aspects de votre vie. Un conseil qui tend plus vers une loi naturelle.

Le voici : «Essayez tout le temps de régler vos problèmes en ayant en ligne de mire le long terme». En d’autres termes, pensez tout le temps aux solutions durables.

Sachant cela, si vous êtes pris dans le cycle vicieux des dettes, et que vous ne réussissez pas à vous en sortir malgré vos initiatives personnelles afin de vaincre vos dettes, la meilleure solution serait de vous tourner vers un syndic de faillite.

Soyez rassurés !

Ce n’est pas impératif que vous déclariez faillite en demandant l’aide d’un syndic autorisé en insolvabilité. En effet, il existe une multitude d’autres options à la place de la faillite dont les plus notables sont : l’entente avec vos créanciers, la proposition de consommateur, la proposition concordataire.

ATTENTION !

La faillite en elle-même n’est pas mauvaise (jetez un coup d’œil à l’article qui vous dévoile tout sur la faillite en 2021). D’ailleurs, elle pourrait être la solution salvatrice à votre endettement pendant que toutes les autres options s’avèrent inefficaces. Tout dépendra de votre situation.

D’où l’importance de consulter un SAI qui vous proposera la meilleure solution à votre endettement.

Vous tombez à pic !

Vous pouvez immédiatement réserver une consultation gratuite avec moi ou mes collaborateurs afin qu’on puisse déballer intégralement votre situation financière sur la table. Ensuite, en fonction de ce qu’on trouvera ensemble, nous vous suggérons la solution idéale pour vous sortir du labyrinthe de l’endettement.

Que retenir du prêt instant ?

En gros, et de manière simpliste, les prêts d’argent rapides ne feront que régler votre problème financier dans l’immédiat tout en vous entraînant dans le gouffre de la dette sur le long terme.

Si vous vous retrouvez à plusieurs reprises dans des circonstances où vous pensez à acquérir des prêts express, la solution idéale serait que vous consultiez un expert autorisé par le Bureau du Surintendant des faillites.

Et il y a mieux !

Si vous voulez aller au-delà des solutions simples, nos conseillers pourront vous aider en élaborant des solutions qui transcendent le temps.

Laisser un commentaire