Est-ce que le stress envahit votre corps et votre esprit à chaque fin de mois, car vos finances se retrouvent généralement dans le rouge ? Voulez-vous retrouver la sérénité intérieure en sachant que vous n’allez plus jamais vous retrouver dans une situation dans laquelle votre compte en banque vous montre un chiffre négatif ? Vous tombez à pic ! Voici la solution et elle est très simple : faire un budget.

Ce fameux budget ! Il arrive souvent de tomber sur des personnes qui trouvent que faire un budget est un effort fastidieux et inutile. Or, c’est tout à fait le contraire. Quelles que soient les circonstances, la planification budgétaire vous offre la possibilité de mieux cerner vos entrées et sorties d’argent. Par conséquent, vous avez la possibilité d’ajuster vos dépenses pour que votre compte en banque n’aperçoive plus la couleur rouge. Et la cerise sur le gâteau ! Établir un budget est très simple de nos jours et vous verrez comment s’y prendre plus bas.

Sans plus tarder, vous découvrirez les améliorations dans votre vie que le budget personnel vous procure, et surtout des méthodes ultras simples et des conseils pour vous aider à faire un budget.

Pourquoi faire un budget personnel ?

Perdez-vous la quiétude lorsqu’arrive le paiement de vos dettes et de vos factures ? Essayez-vous d’épargner pour la réalisation d’un projet qui vous tient à cœur ? Ou tout simplement voulez-vous savoir par où passe votre argent ?

Si vous avez répondu oui à au moins une de ces questions, il est grand temps que vous fassiez votre budget. En effet, faire votre budget va vous aider à :

- Retrouver un havre de paix intérieure en éliminant votre stress ;

- Vivre dans la limite de vos ressources financières ;

- Établir un plafond de dépenses ;

- Réduire vos charges ;

- Épargner pour la réalisation des projets qui vous tiennent à cœur ;

- Mieux dormir en épargnant pour parer à d’éventuels imprévus financiers ;

- Contrôler vos finances.

Vous comprenez donc aisément comment le fait de faire un budget fait partie des meilleurs conseils pour diminuer votre stress financier.

Les paramètres que vous devez prendre en compte avant de faire un budget ?

Abraham Lincoln a dit « Qu’on me donne six heures pour couper un arbre avec une hache, je passerais quatre heures à aiguiser ma hache ».

C’est pour vous dire ceci : dans tout ce que vous entreprenez dans votre vie, la planification est importante. Il en est de même dans la gestion budgétaire. Ainsi, afin que vous fassiez votre budget de façon commode, assurez-vous au préalable de remplir les conditions suivantes :

- Pensez à vos objectifs financiers.

- Sachez où va votre argent.

- Différenciez vos besoins et vos désirs.

1. Vos objectifs financiers

Avant de faire un budget, il est impératif que vous déterminiez vos objectifs financiers dans un futur proche et lointain. Vos objectifs vous permettent de savoir ce que vous voulez atteindre. Aussi, ils vous servent d’outils de mesures pour évaluer vos efforts en vous montrant si vous êtes sur le bon chemin.

D’accord, mais comment choisir mes objectifs financiers, diriez-vous ?

Ce n’est pas la mer à boire. Je vous offre quelques exemples d’objectifs financiers qui pourraient vous servir de références :

Objectifs dans un futur proche ou à court terme :

- Diminuer vos dépenses quotidiennes et hebdomadaires afin d’économiser 50 $ par semaine ;

- Payer la dette de votre carte de crédit d’ici un an ;

- Mettre en place un fonds d’urgence de 2000 $ avant la fin de l’année ;

- Autres.

Objectifs dans un futur lointain ou à long terme :

- S’acquitter de l’intégralité de vos dettes ;

- Économiser pour réaliser un projet : voyage, achat d’une maison ou d’une voiture…etc. ;

- Économiser pour fonder une famille ou pour la retraite ;

- Autres.

À présent, la balle est dans votre camp pour établir vos objectifs financiers.

2. Sachez où va votre argent

Pour pouvoir faire un budget, il est primordial de connaître tous vos postes de dépenses. Surtout, ne laissez aucun dollar sortir de votre poche sans que vous ne sachiez par où il est passé.

Par exemple, vous pouvez trouver que l’achat quotidien d’un café à 2 $ est trop insignifiant pour être noté. Toutefois, en prenant ce café au quotidien, vous vous retrouvez avec un poste de dépense de 720 $ à la fin de l’année.

3. Différenciez vos besoins de vos désirs

« Les gens heureux sont ceux qui privilégient l’essentiel par rapport à l’accessoire, l’être à l’avoir, l’utile à l’agréable, le durable à l’éphémère, le suffisant au trop, le nécessaire au superflu, en fait les besoins aux désirs. »

La clé de voûte pour faire un budget efficace et intelligent est de savoir faire la différence entre vos besoins et vos désirs.

Vos besoins, à l’état pur, sont des choses vitales et essentielles pour votre survie. En d’autres termes, ce sont les besoins essentiels de tout être humain. En guise d’exemple, vous avez votre nourriture, votre logement, vos vêtements, votre santé, etc.

Par contre, vos désirs sont des choses que vous adoreriez posséder ou consommer, mais dont l’utilité n’est pas primordiale pour votre survie. Par exemple, quand vous décidez de vous gâter en mangeant au restaurant, en passant du bon temps dans le sud durant vos vacances, ou en vous achetant des chaussures de marque.

Toutefois, les besoins et les désirs varient selon les personnes et selon les circonstances de chaque individu. Il est très fréquent de tomber dans une situation dans laquelle le désir d’un individu soit le besoin d’un autre. De même, vous pouvez être dans une situation dans laquelle un désir aujourd’hui devienne un besoin demain.

En guise d’exemple, imaginons le cas de figure dans lequel votre maison et votre travail se trouvent à proximité d’une ligne d’autobus. Il est clair que si vous vous imposez l’achat d’une voiture, c’est plus un chichi (désir) que vous êtes en train de satisfaire. Vous comprenez ?

Maintenant, supposons que vous changez de travail ou de lieu de résidence. Et là, manque de bol ! La ligne de d’autobus la plus proche passe à vingt kilomètres de votre travail. Dans cette situation, le désir d’hier se transforme en un besoin aujourd’hui : l’achat d’un véhicule s’impose. À moins bien sûr que votre travail soit de faire de la marche rapide.

Maintenant que vous avez rempli les prérequis pour faire un budget, vous pouvez plonger dans le vif du sujet dans la prochaine section.

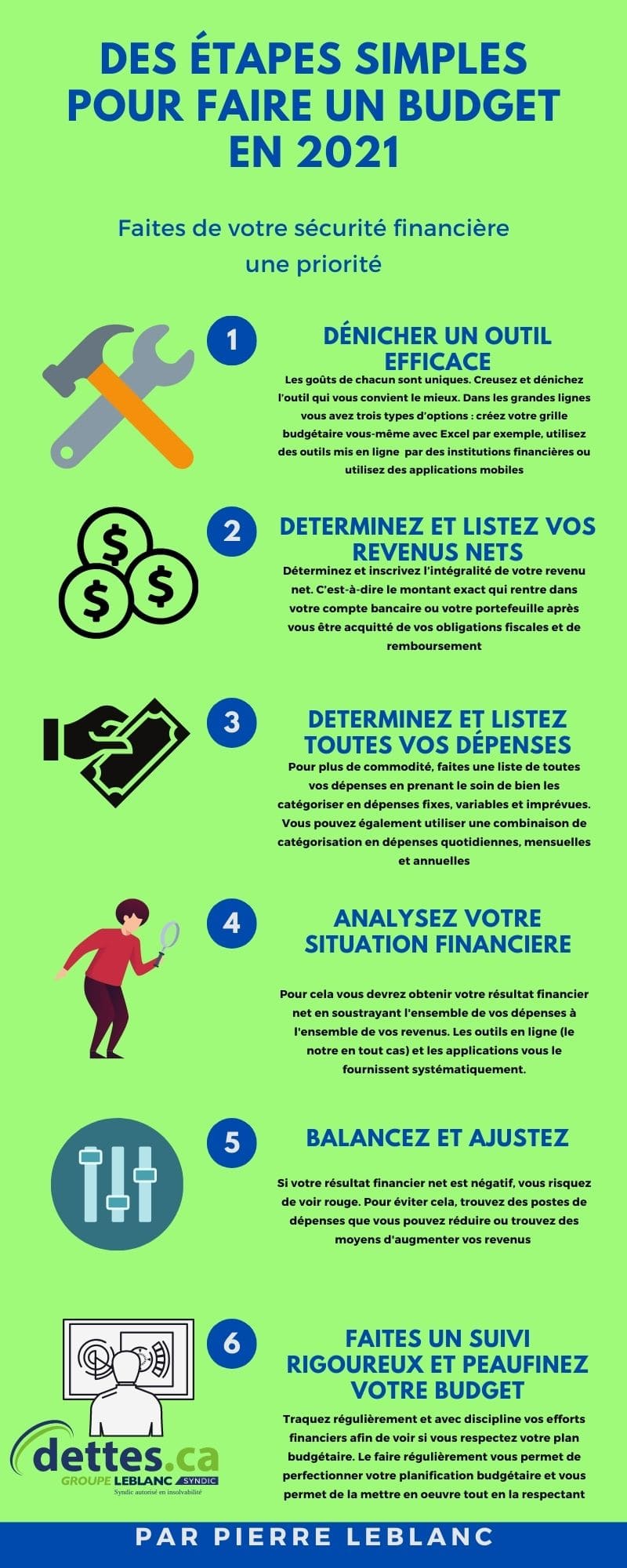

Comment faire un budget personnel ?

- Trouvez un outil efficace et adéquat.

- Listez intégralement vos revenus.

- Entrez intégralement vos dépenses.

- Analysez et ajustez vos résultats.

- Suivez avec rigueur planification.

Nous allons rentrer un peu plus dans les détails dans les sections qui suivent.

1. Trouvez un outil efficace pour faire un budget

La toute première entreprise pour créer un budget personnel est de choisir un outil efficace et commode selon votre goût. Malgré les différences d’opinions des uns et des autres, nous sommes tous d’accord sur une chose : les goûts et les couleurs ne se discutent pas. Vous pouvez donc trouver de nombreux outils en ligne dont notre machine de planification budgétaire ou celui du gouvernement.

Ce sont ces différents outils qui battent en brèche l’argument selon lequel faire un budget est un travail fastidieux. En effet, la presque totalité de vos postes de dépenses y est déjà insérée. Aussi, vous avez la possibilité d’ajouter un compte de dépenses qui s’applique à votre situation. Vous rentrez les chiffres et boom ! Le calcul se fait de manière systématique (je sais que beaucoup d’entre vous poussent un ouf de soulagement, notamment ceux qui avaient comme pire ennemi les maths).

En outre, pour ceux qui veulent se tacher un peu les mains, vous pouvez créer votre propre outil à l’aide d’Excel. Vous avez juste qu’à y créer une grille budgétaire annuelle.

Pour finir, vous avez le choix parmi une pléthore d’applications mobiles qui pourraient vous garantir une mise à jour systématique. Pour ce faire, vous les connectez à votre compte bancaire et la synchronisation se fait automatiquement.

La règle d’or ici, c’est d’adopter l’outil avec lequel vous vous sentez le mieux.

Une fois que vous avez trouvé l’outil pour faire un budget qui vous sied le mieux, passons à l’étape suivante.

2. Déterminez et listez vos revenus

Dans cette étape, vous devez déterminer votre revenu net mensuel. En d’autres termes, la somme qui rentre dans votre compte bancaire dont vous avez déjà déduit les impôts. Je vous offre une petite astuce pour facilement retrouver cette somme : jetez un coup d’œil à vos dernières fiches de paie et d’impôt.

Néanmoins, n’oubliez pas une chose essentielle.

Toutes rentrées d’argent, sous quelques formes que ce soient, constituent un revenu. Par conséquent vous pouvez y mettre tous les éléments suivants :

- Salaire ;

- Pourboires ou commissions ;

- Rentes et primes ;

- Pension alimentaire ;

- Allocation familiale ;

- Allocation canadienne ;

- Prestation d’aide sociale ;

- Prestation d’assurance-emploi ;

- Remboursements TVQ, TVS, etc. ;

- Autres.

Selon votre situation, entrez chaque montant qui s’applique à vos circonstances.

3. Déterminez et listez toutes vos dépenses

Maintenant que vous avez terminé avec vos revenus, il est temps que vous vous penchiez sur vos postes de dépenses ou votre consommation en matière financière. Prenez garde, car il y en a de toutes sortes.

Mais pour des raisons de commodité, vous pouvez juste les diviser en trois catégories : dépenses fixes, dépenses variables, et dépenses imprévues ou inhabituelles.

Vos dépenses fixes sont vos dépenses qui ne fluctuent pas beaucoup et qui reviennent au même moment chaque mois. Il s’agit en l’occurrence de :

- Votre hypothèque ou votre loyer ;

- Vos frais de transport : carburant, titres de transports publics ;

- Vos factures Hydro-Québec ;

- Votre facture de téléphone mobile ;

- Les services de télécommunications (internet, câble, téléphonie) ;

- Vos paiements de dettes ;

- Vos cotisations d’épargne (vous devez vous faire violence et l’inclure dans les postes de dépenses pour une santé financière de fer.) ;

- Toutes vos cotisations annuelles ;

- Vos assurances : vie, maladie, etc. ;

- Autres.

Nous en venons à présent à vos dépenses variables. Ici aussi vous comprenez aisément qu’il s’agit de vos postes de dépenses qui reviennent chaque mois, mais qui observent des fluctuations considérables. Il s’agit de vos dépenses suivantes :

- Nourriture ou votre épicerie ;

- Soins de santé ;

- Soins de beauté ;

- Divertissements ;

- Cadeaux ;

- Loisirs ;

- Repas au restaurant ;

- Vacances et voyages ;

- Autres.

Enfin nous terminons par vos dépenses imprévues, mais toutefois prévisibles dans le temps. On ne sait pas quoi, on ne sait pas quand, mais on sait que ca arrivera! Ne vous en faites pas ! Tant que vous êtes en vie, il y en aura. Mieux vaut donc mettre de l’argent de côté pour parer à de telles situations. En guise d’exemple vous avez les dépenses suivantes :

- Réparation de voiture après un bris ;

- Remplacement et réparation d’un appareil ;

- Réparation du mobilier ;

- Réparation de la plomberie ;

- Autres.

Aussi, pour une meilleure structuration, vous pouvez combiner la catégorisation que vous venez de voir avec une catégorisation par dépenses quotidiennes, mensuelles, et annuelles.

Vous êtes à présent un pro de l’établissement de liste de revenus et de dépenses, chose fondamentale pour faire un budget personnel.

Que faire maintenant ?

4. Analysez votre situation financière

Dans cette étape, vous devez obtenir une seule chose : votre résultat financier mensuel. Pour ce faire, vous devez soustraire la totalité de vos dépenses au total de vos revenus.

Gardez votre calme ! Notre outil le fait automatiquement pour vous. Vous avez un aperçu d’ensemble de votre situation financière.

Ainsi, vous pourrez savoir à présent s’il y a plus d’entrées d’argent que de sorties dans votre compte bancaire. Aussi, vous pouvez prévoir les périodes de l’année durant lesquelles votre situation sombre dans le rouge. Ou encore si vous êtes tellement dans le vert que vous disposez d’un matelas de sécurité financière qui vous permet d’avoir un sommeil douillet, de disposer d’une sérénité intérieure, et de songer à multiplier cette épargne en investissant.

5. Ajustez

« Que dois-je faire si je suis dans le rouge ? » est une des questions qu’on me pose souvent. Bien, là il n’y a pas quatre chemins. Vous devez vous faire violence et faire des choix forts en réduisant certains postes de dépenses. L’idée est de faire en sorte que vous disposiez d’assez de sous pour non seulement couvrir toutes vos dépenses, mais aussi pour que vous puissiez épargner. L’épargne est primordiale si vous souhaitez pouvoir vivre en paix et créer les conditions favorables à la liberté financière.

En réalité ce n’est pas diable. Nous sommes tous des êtres humains. Par conséquent, nous avons tous des dépenses inutiles et superflues dont on pourrait se passer pour une certaine période. C’est le cas même pour moi, même si je suis comptable professionnel agréé et syndic autorisé en insolvabilité depuis plus de 20 ans (psst ! c’est un secret entre vous et moi). Voyez-vous de quoi je parle ? Nos petits péchés mignons auxquels nous cédons régulièrement et qui au final alourdissent notre budget.

Je vous partage une astuce pour pouvoir vous en passer. Dites-vous que vous appliquez juste l’adage suivant : « Quelquefois, si vous n’arrivez pas à sauter un obstacle, il vaut mieux reculer de quelque pas afin que vous ayez plus d’élan pour franchir cet obstacle ». En d’autres termes, mettez dans votre tête que vous vous passez d’une chose aujourd’hui afin que demain vous puissiez en acheter beaucoup plus tout en ayant la tranquillité d’esprit de ne pas avoir des fins de mois stressantes.

À présent, vous avez fait votre budget et vous y avez apporté des ajustements de telle sorte que vos revenus soient supérieurs à vos dépenses.

Que faut-il faire maintenant ?

Conseils pour respecter et suivre votre budget

Faire un budget c’est déjà bien, mais le plus important c’est d’effectuer un suivi rigoureux de votre budget. Il est primordial que vous vous en teniez et que vous le peaufiniez au fil du temps.

« La répétition est le chemin qui mène vers la perfection », m’a-t-on une fois dit. Ainsi, si vous voulez perfectionner votre gestion financière, vous devez vous accorder un moment régulier chaque mois afin de travailler sur votre budget.

Ce travail mensuel vous permet de voir si la pratique s’harmonise avec la théorie. En d’autres termes, si vous respectez votre plan budgétaire. Si c’est le cas, bravo ! Continuez à vous améliorer. Par contre, si ça ne l’est pas, bravo aussi ! N’oubliez pas que vous vous assagissez en apprenant de vos erreurs. Décelez donc les postes de dépenses que vous n’avez pas respectés et ajustez votre plan budgétaire. Voici les questions auxquelles vous devez apporter des réponses claires :

- Y a-t-il une grande divergence entre mes dépenses réelles et celles prévues dans mon budget ;

- Quels sont les postes de dépenses qui ont des divergences accrues ?

- Est-ce que ces différences proviennent d’un imprévu ?

- Est-ce que j’épargne assez d’argent pour atteindre mes objectifs financiers ou tout simplement rembourser mes dettes ?

Si au fil des mois vous avez des difficultés à pouvoir répondre à la dernière question par oui, notamment pour le remboursement des dettes, il est grand temps d’abattre l’arbre qui bloque votre route vers la santé financière. Pour cela, vous pouvez contacter nos conseillers en redressement financier pour une consultation gratuite et sans engagements. Sortir de la spirale négative de la dette n’est pas une tâche aisée et requiert l’accompagnement d’experts. En effet, plusieurs solutions à l’endettement existent dont les plus efficaces sont la faillite et la proposition de consommateur. Mais, gardez en tête que chaque situation requiert une solution unique d’où l’importance d’un passage en revue de chaque cas.

L’épargne est un pilier principal de la bonne santé financière. Si vous voulez vivre heureux, un conseil d’or est de mettre en place un fonds d’urgence qui contient 3 à 6 mois de dépenses.

Faire un budget : que retenir ?

Faire un budget requiert une discipline personnelle de votre part et revêt une importance particulière, quelle que soit votre profession : étudiant, salarié, travailleur autonome, etc. Qui dit discipline, dit accomplissement d’objectifs et qui dit accomplissement d’objectifs dit satisfaction personnelle et joie de vivre.

C’est ce que je m’attelle à faire au quotidien : vous apporter un maximum de paix et de joie de vivre en essayant de vous aider à mieux gérer vos finances et votre vie.

Par conséquent, si vous voulez plein d’astuces et de conseils que je ne partage qu’avec mon cercle restreint d’amis, n’hésitez pas à vous abonner à l’infolettre. Pour votre cadeau de bienvenue, vous aurez déjà le guide intitulé : ‘’Comment en finir avec mes dettes ? ‘’.

En outre, vous bénéficiez, en vous abonnant, de plein d’autres conseils afin que vous puissiez faire passer votre situation financière dans le vert de manière durable.

Laisser un commentaire