Nagez-vous dans une rivière de dettes de carte de crédit sans savoir quand vous en sortirez puisque vous ne percevez pas la rive ? Êtes-vous au point où vous utilisez vos cartes de crédit pour subvenir à vos besoins essentiels ? Faites-vous partie de ceux qui n’arrivent pas à régler chaque mois le solde complet de leurs cartes de crédit ?

Vous n’êtes pas seul ! Des Canadiens dans votre situation, ils sont nombreux.

Rassurez-vous ! Des Canadiens qui ont pu sortir de cette situation, il y en a énormément aussi. Ils ont juste utilisé les meilleures stratégies pour rembourser vos dettes de carte de crédit, et je vais vous les donner dans cer article.

La carte de crédit : le moyen de paiement le plus populaire et la première cause d’endettement

Il y a quelques années déjà, l’utilisation de la carte de crédit a connu une explosion nucléaire au Canada. En 2023, l’Association des banquiers canadiens a rapporté qu’il y avait environ 94,8 millions de cartes de crédit en circulation au Canada.

Ce boom pourrait s’expliquer par la commodité que vous offre la carte de crédit lors de vos achats.

D’abord, la carte vous permet d’obtenir un produit ou un service même si vous ne disposez pas de la somme dans votre compte bancaire. Aussi, où que vous soyez, quel que soit l’achat que vous effectuez, vous pouvez payer avec votre carte de crédit en quelques secondes. Vous n’avez donc pas besoin de chercher un guichet bancaire ou de vérifier si vous avez de l’argent dans votre compte. Certaines cartes vous offrent même des cadeaux et des récompenses.

Et ce n’est pas fini !

La carte de crédit est l’un des meilleurs moyens pour rebâtir votre pointage de crédit ou même pour vous créer un historique de crédit si vous n’en avez pas.

C’est dire qu’il y a toute une armada d’avantages en place qui vous incite à utiliser la carte de crédit. Ce n’est pas pour rien qu’elles sont omniprésentes dans le quotidien des Québécois et des Canadiens. On l’utilise pour payer l’épicerie, l’essence, les appareils électroménagers, etc.

C’est bien beau tout ça, mais il s’agit juste de la face « avantages ». Retournons la pièce dans la prochaine section afin que vous puissiez découvrir le prix à payer ou le risque que vous prenez en profitant de ces avantages.

Pourquoi est-ce que la carte de crédit est la première cause d’endettement ?

Si vous ne savez pas gérer votre dette de carte de crédit, vous pouvez rapidement vous noyer dans les dettes de cartes de crédit. Et cela touche même les Canadiens les plus responsables financièrement parlant.

En 2023, la dette totale des Canadiens sur les cartes de crédit a atteint un montant record de 116,2 milliards de dollars, selon les données d’Equifax Canada.

La raison à cet endettement chronique?

Les cartes de crédit ont un taux d’intérêt très élevé. Habituellement, le taux moyen annuel de votre carte de crédit tourne aux alentours de 20 %. Avec ce taux, même un petit solde peut rapidement vous plonger dans le surendettement.

Aussi, le Canadien moyen a deux cartes de crédit à sa disposition. Avec ces multiples paiements, sans compter vos autres dettes, vous pouvez aisément vous perdre. De fait, vous pouvez régulièrement oublier un solde de carte de crédit, surtout s’il est petit. Du fait des intérêts composés, cette petite dette peut facilement devenir un ogre qui dévore tout votre budget.

La carte de crédit est un moyen de paiement commode d’effectuer vos achats, un bon outil pour refaire votre crédit et aussi un bon moyen pour vous créer un antécédent de crédit. À la seule condition que vous ayez une bonne gestion de votre carte. Par contre, si vous avez une mauvaise gestion de votre carte de crédit, c’est le meilleur outil pour vous surendetter.

Et si vous êtes déjà au bon milieu de cet océan de dettes de cartes de crédit, que faire ?

Je vous invite à lire la prochaine section pour vous débarrasser de vos dettes de cartes de crédit.

Comment rembourser mes dettes de carte de crédit rapidement ?

Les stratégies que je vais vous donner vont vous permettre d’éliminer vos dettes de cartes de crédit. Elles vont vous permettre de nager à la vitesse de Michael Phelps afin d’atteindre rapidement la côte et de vous sortir de cet océan de dettes.

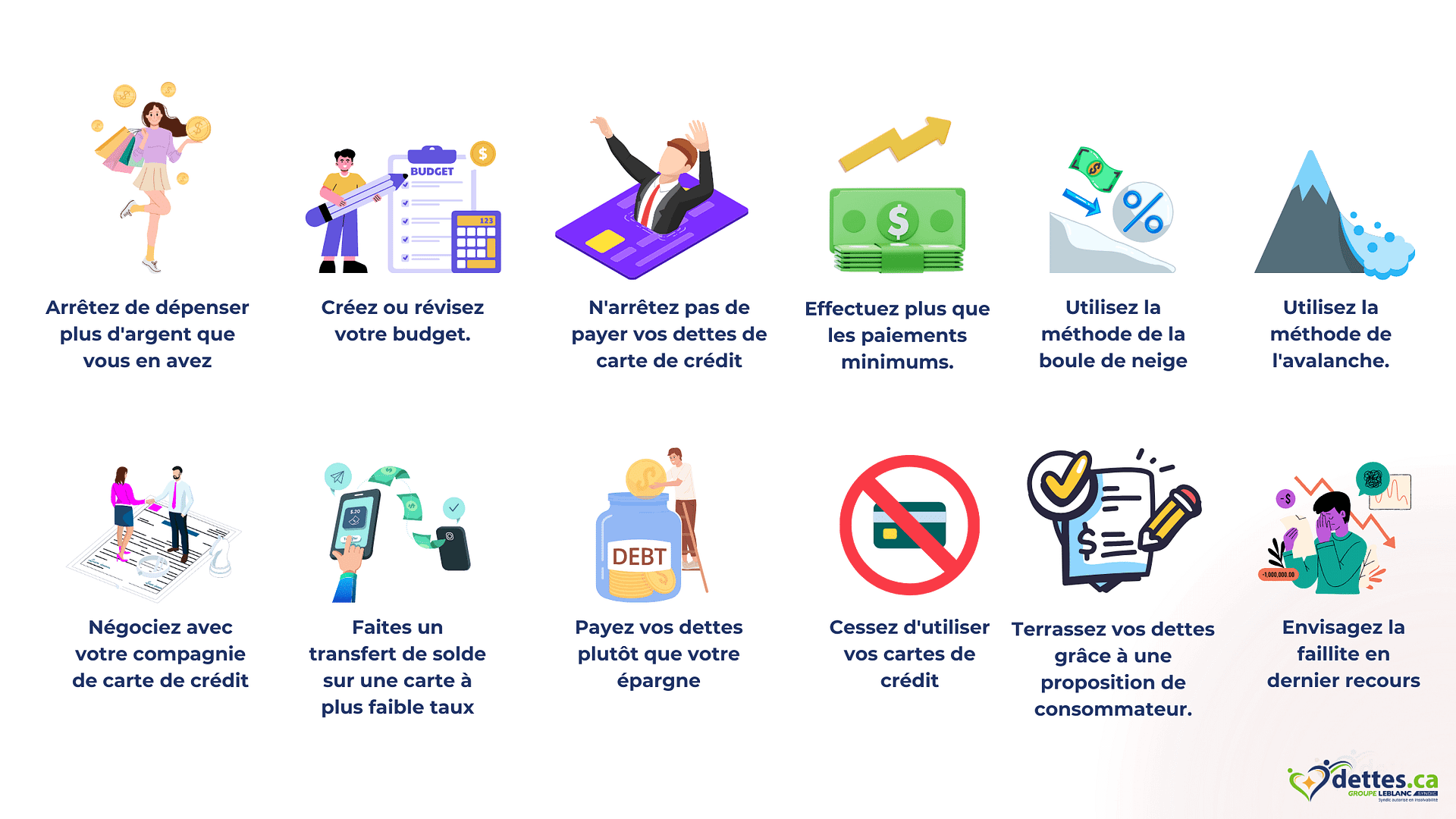

Voici les 12 meilleures stratégies qui vont vous aider à payer rapidement vos dettes de cartes de crédit :

- Arrêtez de dépenser plus d’argent que vous en avez.

- Créez ou révisez votre budget.

- N’arrêtez pas de payer vos dettes de carte de crédit.

- Effectuez plus que les paiements minimums.

- Utilisez la méthode de l’avalanche.

- Utilisez la méthode de la boule de neige.

- Négociez avec votre compagnie de carte de crédit.

- Faites un transfert de solde sur une carte à plus faible taux.

- Payez vos dettes plutôt que votre épargne.

- Cessez d’utiliser vos cartes de crédit.

- Terassez vos dettes grâce à une proposition de consommateur.

- Envisagez la faillite en dernier recours.

Conseil n°1 : Arrêtez de dépenser plus d’argent que vous en avez.

Ça peut sembler évident, mais la première des choses est de reprendre le contrôle sur vos achats impulsifs. Nous sommes dans une ère de consommation où nous laissons nos émotions et nos passions avoir le dessus sur notre raison. Les professionnels du marketingn, sachant cela, utilisent tous les moyens pour jouer sur vos émotions afin de vous faire acheter.

Prenez le contrôle de vos émotions et cessez de vous comparer à vos proches. Ce n’est pas parce qu’ un tel a acheté le dernier téléphone intelligent que vous devez nécessairement l’avoir.

Avant tout achat, prenez du recul afin de déterminer si c’est pour régler un besoin ou juste un achat impulsif. Une bonne astuce est de reporter l’achat de 48 heures pour analyser la nécessité de l’achat sous d’autres états émotionnels.

Conseil n°2 : Créez ou révisez votre budget.

Quelle est la dernière fois que vous avez fait un budget familial ?

Le budget va vous permettre de comparer vos dépenses et vos revenus. Par conséquent, vous saurez dans quel poste de dépense vous pouvez couper pour rembourser vos dettes de cartes de crédit.

Couper dans les dépenses les moins nécessaires : les restaurants, les consommations au café, vos petits péchés mignons en faisant votre épicerie, etc. Mieux vous connaissez votre adversaire, plus il vous sera facile de le combattre.

Faire un budget est une tâche que vous pouvez réaliser rapidement et facilement. En fait, vous pouvez trouver des tas d’applications et de calculatrices, dont notre outil en ligne, qui vous aideront à faire votre budget.

Conseil n°3 : N’arrêtez pas de payer vos dettes de carte de crédit.

Ne cessez jamais de rembourser vos dettes de carte de crédit. Peu importe, que votre carte ait un taux de 0 % ou un taux hyper élevé, payez toujours vos dettes de carte de crédit. Remboursez le maximum de dettes que vous pouvez. Cela contrera la croissance de celles-ci.

Le fait d’arrêter de payer nuira à votre pointage de crédit. Le fait de reporter toujours nuira à votre compte bancaire.

Conseil n°4 : Effectuez plus que les paiements minimums.

Le paiement minimum de votre carte de crédit est passé à 3 % du solde de votre carte du mois précédent si vous avez obtenu votre carte avant le 1er août 2019.

Le problème est que la plus grosse partie du paiement minimum sert à rembourser l’intérêt. La diminution de l’argent que vous devez est comparable au fait d’enlever 1 litre d’eau à l’océan atlantique.

Ce n’est pas impossible de payer votre dette de carte de crédit en effectuant que les paiements minimums. Toutefois, ça risque de vous prendre une grosse période de votre vie.

Essayez donc de trouver régulièrement de l’argent en plus tous les mois afin de rembourser le solde lui-même. Ça pourrait être 100 $ ou 75 $.

Conseil n°5 : Utilisez la méthode de l’avalanche

C’est un plan de remboursement de dettes de cartes de crédit à travers lequel vous devez mettre le paquet sur vos cartes ayant le plus haut taux d’intérêt. Ainsi, vous vous assurez d’effectuer d’abord les paiements minimums sur toutes vos dettes.

Ensuite le reste de l’argent, servant à rembourser vos dettes, vous l’utilisez sur les dettes ayant les taux les plus élevés.

La méthode de l’avalanche vous aide à minimiser les intérêts tout en vous permettant de payer le solde de plusieurs dettes. En fait, si vous attaquez les intérêts les plus élevés, vous paierez moins d’intérêts. Aussi, vous sortirez de l’endettement plus rapidement.

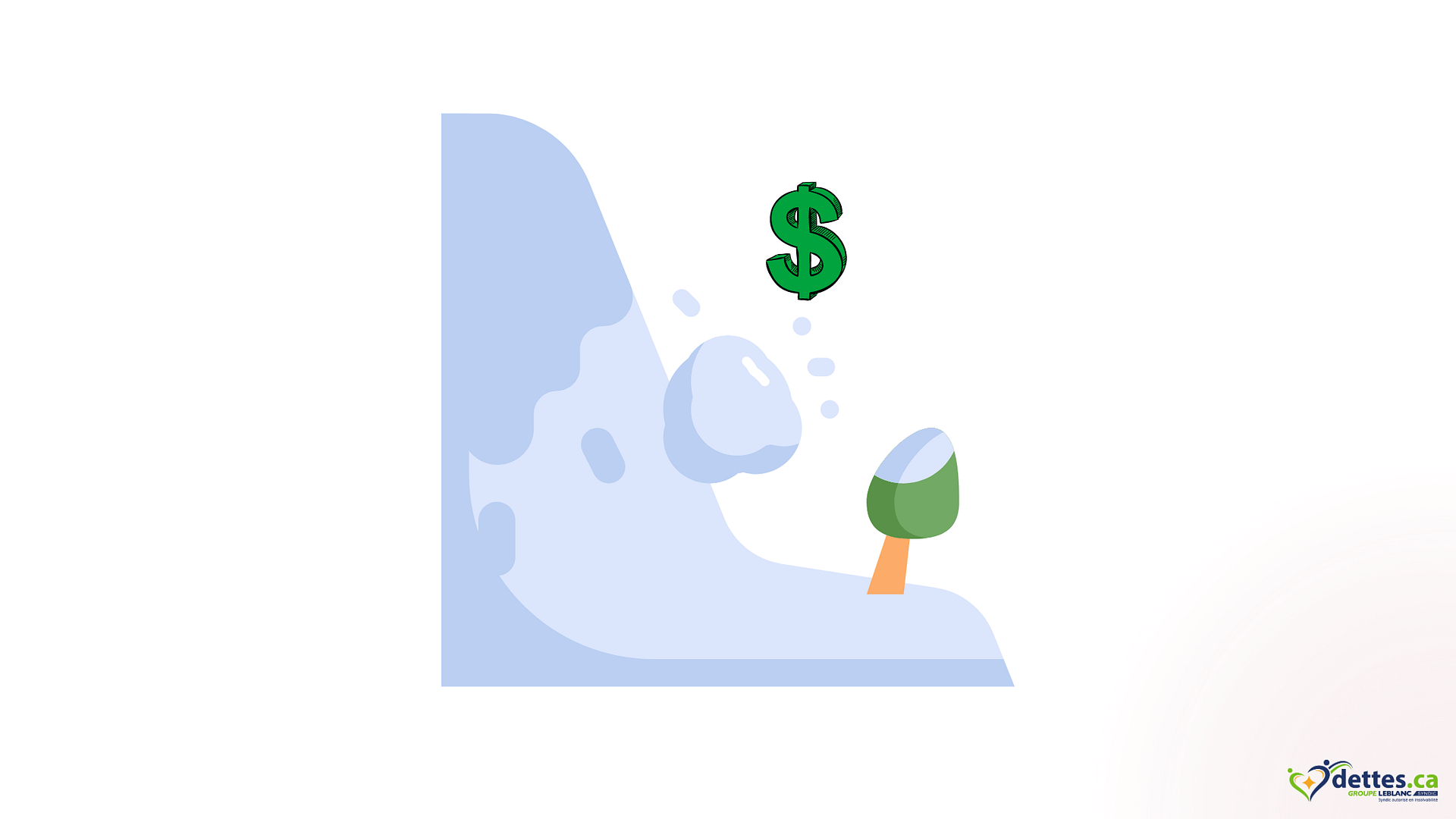

Conseil n°6 : Utilisez la méthode de la boule de neige

C’est un autre plan de remboursement de dettes de cartes de crédit. Avec la méthode de la boule de neige, vous devez rembourser d’abord votre dette ayant le plus petit solde. Puis vous montez progressivement vers celle ayant le solde le plus élevé. Vous ne prenez pas en compte le taux d’intérêt avec cette méthode.

La méthode de la boule de l’avalanche vous permet d’économiser plus d’argent que la méthode de la boule de neige.

En fait, la méthode de la boule de neige est plutôt utile lorsque vous commencez à combattre vos dettes de cartes de crédit. Elle vous aide à créer une dynamique positive.

Le fait de vous débarrasser d’une carte de crédit rapidement va vous donner un sentiment d’accomplissement très vite. Vous allez vous dire que c’est donc possible.

C’est comme quand vous essayez de perdre du poids. Perdre 20 kg en 10 mois peut être décourageant. En revanche, perdre 2 kg par mois ou 1 kg chaque 15 jours est plus facilement atteignable.

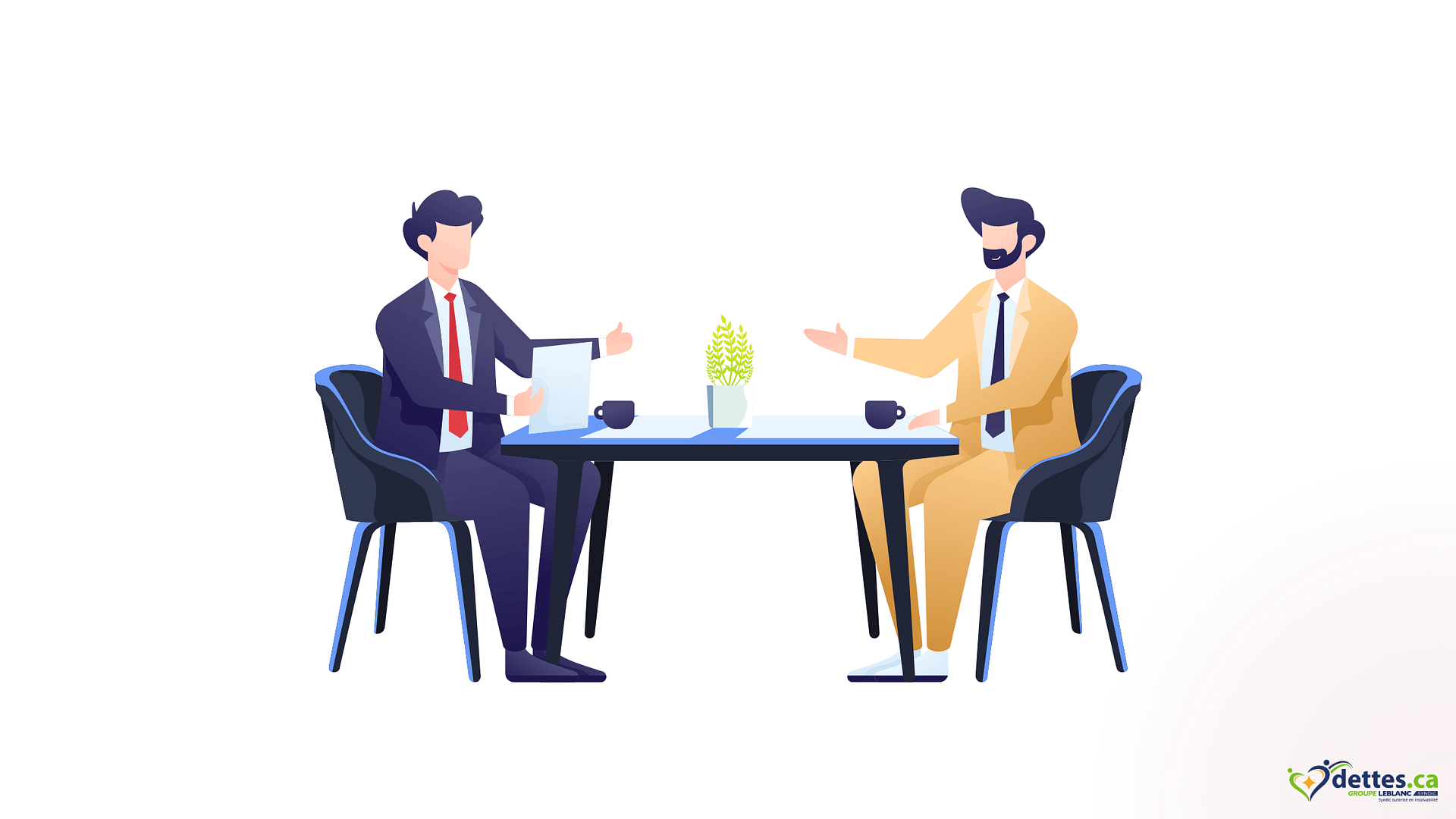

Conseil n° 7 : Négociez avec votre compagnie de carte de crédit.

La très grande majorité des Canadiens ne le savent pas, mais vous pouvez demander à votre compagnie de carte de crédit de diminuer votre taux d’intérêt. Ce faisant, vous pouvez obtenir une réduction du taux de 5 points ou même plus. En plus, le pire qui puisse arriver est qu’il vous dise non gentiment.

En fait, vous devez savoir que l’industrie de la carte de crédit est saturée. Par conséquent, la compétition aux clients est farouche. Aucune compagnie de carte de crédit ne peut se permettre de perdre un client au profit d’une autre compagnie.

Aussi, sachez que, que vous payiez 1 % ou 20 % d’intérêts, la compagnie gagne de l’argent. Le fait de vous accorder une réduction de 5 % ou même de 10 % est donc plus avantageux que si vous partez voir ailleurs.

Plus il y a de compétition, plus le client est roi. Vous êtes donc le roi et vous êtes au contrôle. Imposez donc vos termes.

Faites savoir subtilement que s’il n’y a pas de réduction, vous serez obligé d’aller vers une compagnie qui propose un taux plus faible. Ça réveillera leur côté humain qui dort d’un sommeil d’ours.

Si ça ne marche pas, passez à la stratégie suivante.

Conseil n° 8 : Faites un transfert de solde sur une carte à plus faible taux.

Avez-vous des soldes sur des cartes ayant des taux élevés ? Si oui, vous êtes énormément chanceux.

Je vous l’ai dit, la compétition entre les sociétés de cartes de crédit est très farouche. Raison pour laquelle elles sont prêtes à tout pour attirer de nouveaux clients. Ce qui fait qu’elles offrent de nombreuses promotions. Vous pouvez facilement tomber sur des sociétés qui proposent un taux situé entre 0 % et 2 % pendant les 6 ou 12 premiers mois.

Profitez de ces promotions et transférez les soldes de vos cartes à taux élevé vers une carte à taux faible. Ensuite, durant cette période promotionnelle, profitez pour rembourser le maximum du solde que vous pouvez. Ça vous fera gagner beaucoup de dollars.

Toutefois vous devez garder à l’esprit deux aspects essentiels.

Le premier c’est qu’il y a des frais de transfert. Habituellement, vous paierez entre 1 % et 3 % du montant que vous avez transféré.

Le deuxième aspect est qu’à l’issu de la période promotionnelle, la compagnie appliquera à nouveau le taux normal.

Avec une bonne gestion, vous pouvez utiliser cette stratégie pour rembourser une grosse part de vos dettes.

Conseil n° 9 : Payez vos dettes plutôt que votre épargne.

Remboursez vos dettes de cartes de crédit avant de renflouer votre épargne. C’est plus rentable de payer vos dettes à taux élevé que d’épargner.

Par exemple, supposons que vous ayez une dette de 2 000 $ sur une carte de crédit de 20 %. Le coût annuel de cette dette sera de 400 $. Les mêmes 2 000 $ que vous placez dans un compte d’épargne ayant un taux de 3 % vous apporteront 60 $ en un an.

Économiser 400 $ ou gagner 60 $, lequel est le plus avantageux ?

Conseil n°10 : Cessez d’utiliser vos cartes de crédit.

Cela paraît évident, mais je vais le souligner quand même : arrêtez d’utiliser vos cartes de crédit. Vous êtes en train de vous démener pour vous débarrasser de vos dettes de cartes de crédit d’un côté pendant que de l’autre vous augmentez vos dettes de cartes de crédit. C’est contre-productif. En plus, ça ne vous permettra pas de jauger l’efficacité des stratégies de remboursement que vous appliquez.

C’est comme si vous vous discipliniez durant la journée à faire du sport et à manger sain. Par contre, une fois la nuit arrivée, vous ne mangez que de la bouffe malsaine. Vous risquez de gagner du poids plutôt que d’en perdre.

Conseil n°11 : Terassez vos dettes grâce à une proposition de consommateur.

Si après avoir fait usage de toutes ces stratégies, vous ne voyez toujours pas le bout du tunnel, vous devez songer à des solutions juridiques qui sont plus tranchantes.

La proposition de consommateur, outre le fait de vous débarrasser de vos dettes, vous offre une protection légale contre toute action provenant de vos créditeurs.

C’est une offre légale de remboursement de vos dettes que vous proposez à vos créanciers non garantis. Elle vous permet déjà de faire cesser l’application nouvelle de tous les intérêts sur vos dettes. Aussi, la proposition de consommateur vous donne la possibilité de consolider vos multiples dettes non garanties en une seule dette.

Mais il y a mieux !

Nos offres de proposition de consommateur vous permettent généralement de rembourser entre 30 % et 70 % du montant original de votre dette.

Apprenez-en plus sur la proposition de consommateur. Si la proposition de consommateur ne parvient pas à régler vos dettes de cartes de crédit, vous pouvez passer à la solution suivante qui est la plus agressive.

Toutefois, cela arrive très rarement (je parle pour Groupe Leblanc Syndic), car environ 98 % de nos offres sont acceptées par les créanciers.

Conseil n°12 : Envisagez la faillite en dernier recours.

Si vous avez essayé toutes les solutions en vain, vous devez passer par la faillite personnelle.

À première vue, elle peut paraître comme étant une solution méchante. Toutefois, ce n’est pas du tout le cas. La solution méchante est de ne rien faire et de continuer à vous débattre tous les jours de votre vie pour ne pas vous noyer dans vos dettes.

Oui, la faillite personnelle comme la proposition aussi ont certes un impact négatif temporaire sur votre pointage de crédit. Ça, c’est la mauvaise nouvelle.

La bonne nouvelle, c’est que vous avez à votre disposition une panoplie de tactiques pour rebâtir rapidement votre cote de crédit. Il appartient donc à vous de voir s’il est plus avantageux de repartir à zéro rapidement ou d’essayer de combattre vos dettes pendant presque toute votre vie.

Le mieux serait que vous maîtrisez tout sur la faillite avant de faire un choix.

Seul un syndic autorisé en insolvabilité a le mandat du gouvernement pour administrer une proposition de consommateur ou une faillite personnelle.

Si vous cherchez à savoir comment ces deux solutions peuvent vous aider à vous débarrasser de vos dettes de carte de crédit, vous pouvez réserver une consultation gratuite et confidentielle avec un de nos experts en solution de dettes.

Cette consultation nous permettra de discuter de votre situation afin que nous puissions vous aider à faire un choix qui vous convient.

Je veux planifier une rencontre gratuite et confidentielle pour terrasser mes dettes

Bonjour c’est pour une information est-ce que ça vaut la peine de prendre ses réer pour payer sa carte de crédits. Merci à vous.

Bonjour,

Nous vous invitons à consulter notre bref article qui répond spécifiquement à votre question: Est-ce que je devrais retirer mes REER pour payer mes cartes de crédit?